Equity

ลงทุนในหุ้นต่างประเทศ ทั้งในประเทศสหรัฐฯ ฮ่องกง และเวียดนาม เสียภาษีใดบ้าง?

ลงทุนในหุ้นต่างประเทศ ทั้งในประเทศสหรัฐฯ ฮ่องกง และเวียดนาม เสียภาษีใดบ้าง?

18/12/2021

2k

104

ลงทุนในหุ้นต่างประเทศ ทั้งในประเทศสหรัฐฯ ฮ่องกง และเวียดนาม เสียภาษีใดบ้าง?

สำหรับการลงทุนในหลักทรัพย์ทรัพย์ต่างประเทศ นักลงทุนจะมีการเสียภาษี ดังนี้

- การเสียภาษีในต่างประเทศ

- การเสียภาษีในประเทศไทย

ช่วงเวลาสิ้นปีแบบนี้ สิ่งที่นักลงทุนทุกท่านกังวลก็คงจะหนีไม่พ้น “การวางแผนภาษี” ที่จะต้องเสียให้กับกรมสรรพากรไทย เนื่องจากนักลงทุนควรทำการเสียภาษีในช่วงต้นปีหน้าก่อนที่จะเกินกำหนดการจ่ายภาษีและอาจต้องเสียค่าปรับ ซึ่งบางคนอาจมีความกังวลว่าเงินที่เรานำไปลงทุนในต่างประเทศนั้นจะถูกนำมาคิดภาษีใดบ้าง...?

วันนี้ BLS Global Investing จะมาสรุปข้อมูลการเสียภาษีจากการลงทุนในหลักทรัพย์ต่างประเทศ โดยสรุปให้ทั้งการเสียภาษีในประเทศและต่างประเทศ ของทั้ง 3 ตลาด อย่างประเทศสหรัฐฯ ฮ่องกง และเวียดนามกันค่ะ

จะเป็นอย่างไร....ไปติดตามดูกันเลยค่ะ

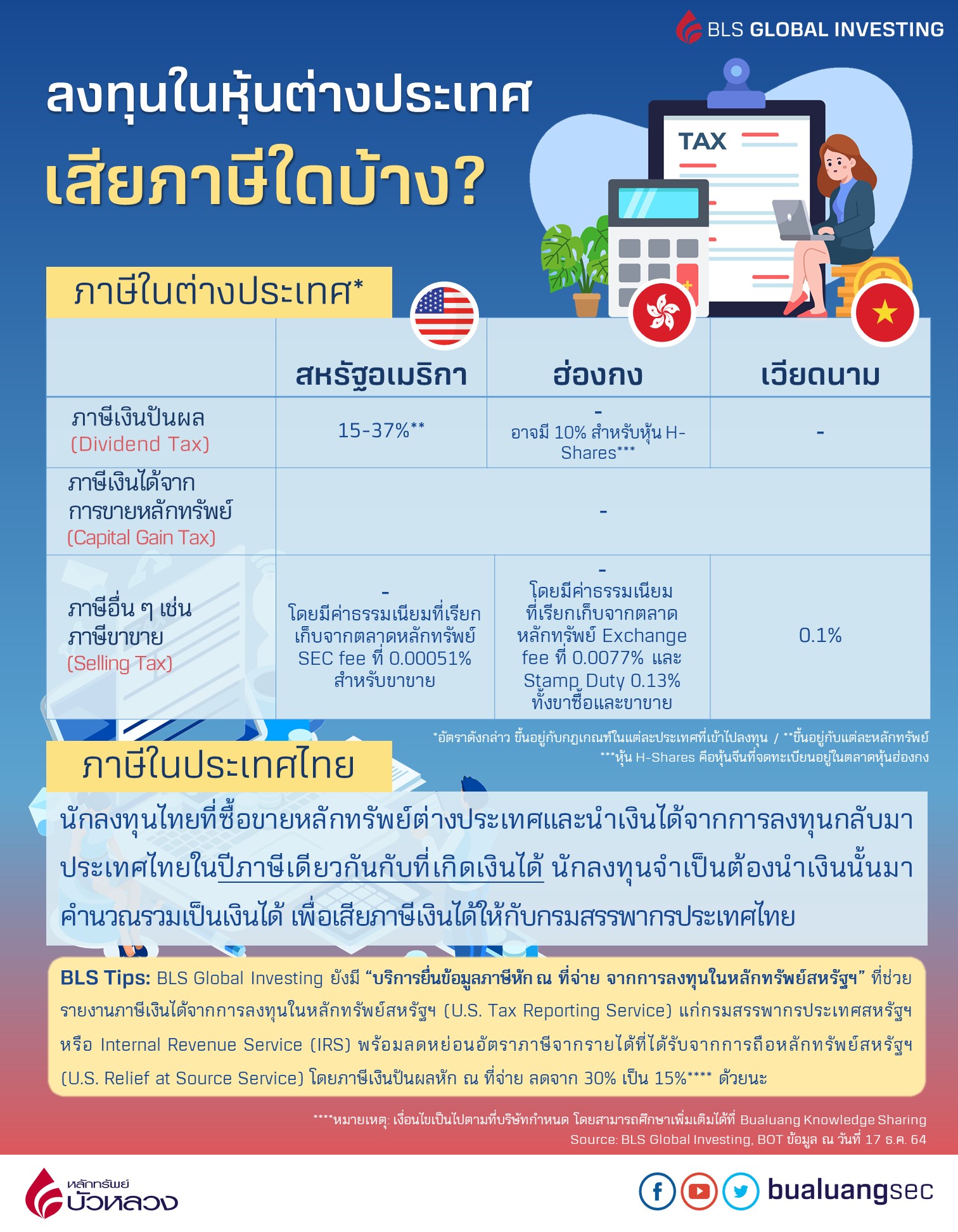

ภาษีในต่างประเทศ

บางบริษัทเลือกที่จะจ่ายเงินปันผลให้กับผู้ถือหุ้น จึงทำให้มีอัตราภาษีเงินปันผลที่หัก ณ ที่จ่าย เช่นกัน (คล้ายกับหุ้นไทย)

ภาษีจากเงินปันผลหัก ณ ที่จ่าย (Cash Dividend WithHoliding Tax)

- ประเทศสหรัฐฯ (United States)

อย่างไรก็ดี ลูกค้าหลักทรัพย์บัวหลวงสามารถตรวจสอบได้จากระบบ Global Invest เมื่อเงินปันผลเข้าพอร์ตแล้ว โดยตรวจสอบจากรายงาน Share Dividends ที่อยู่ในเมนูหลัก Account > Historic reports > Share dividends ทั้งนี้หากต้องการทราบก่อนต้องเข้าไปตรวจสอบที่รายละเอียดของหลักทรัพย์แต่ละตัว ซึ่งโดยทั่วไปมักไม่ปรากฏ

- ประเทศฮ่องกง (Hong Kong)

*H-Share คือหลักทรัพย์จากบริษัทจีนที่จดทะเบียนอยู่ในตลาดหลักทรัพย์ฮ่องกง

- ประเทศเวียดนาม (Vietnam)

โดยทั่วไปแล้ว ภาษีอีกหนึ่งประเภทในการลงทุน นั่นก็คือ..

ภาษีเงินได้จากการขายหลักทรัพย์ (Capital Gain Tax)

ประเทศสหรัฐฯ , ฮ่องกง และเวียดนาม ไม่มีการเรียกเก็บภาษีเงินได้จากการขายหลักทรัพย์ (Capital Gain Tax) กับนักลงทุนที่ไม่ได้อาศัยอยู่ในประเทศ (Non-resident) หรือ นักลงทุนไทยอย่างเราๆ

นอกจากนี้ ทางทีม BLS Global Investing ยังมีตัวช่วยอำนวยความสะดวกแก่นักลงทุน อย่าง “บริการยื่นข้อมูลภาษีหัก ณ ที่จ่าย จากการลงทุนในหลักทรัพย์สหรัฐฯ” ที่ช่วยรายงานภาษีเงินได้จากการลงทุนในหลักทรัพย์สหรัฐฯ (U.S. Tax Reporting Service) แก่กรมสรรพากรประเทศสหรัฐฯ หรือ Internal Revenue Service (IRS) พร้อมลดหย่อนอัตราภาษีจากรายได้ที่ได้รับจากการถือหลักทรัพย์สหรัฐฯ (U.S. Relief at Source Service) โดยภาษีเงินปันผลหัก ณ ที่จ่าย ลดจาก 30% เป็น 15% ด้วยนะ

📌 *ศึกษาข้อมูลบริการยื่นข้อมูลภาษีหัก ณ ที่จ่าย ที่ Knowledge Sharing นี้เลย https://bls.tips/ustaxservice

ภาษีอื่นๆ เช่น ภาษีขาขาย (Selling Tax)

- ประเทศสหรัฐฯ (United States)

- ประเทศฮ่องกง (Hong Kong)

- ประเทศเวียดนาม (Vietnam)

การขายหลักทรัพย์ในตลาดประเทศเวียดนามมีการเก็บภาษีขาขาย (Selling Tax) 0.10% ของมูลค่าการขาย

*หมายเหตุ: อัตราดังกล่าว ขึ้นอยู่กับกฎเกณฑ์ในแต่ละประเทศที่เข้าไปลงทุน

ภาษีในประเทศไทย

นักลงทุนมีความจำเป็นต้องนำเงินได้จากการลงทุนต่างประเทศ เช่น กำไรจากการซื้อขายหลักทรัพย์, เงินปันผล, ดอกเบี้ยรับ และเงินได้อื่นๆ มารวมคำนวณเป็นเงินได้ เพื่อเสียภาษีเงินได้ในประเทศไทยให้กับกรมสรรพากรไทย หากนักลงทุนไทยซื้อขายหลักทรัพย์และนำเงินจากการลงทุนกลับมาประเทศไทยในปีภาษีเดียวกัน โดยอัตราภาษีที่ต้องชำระขึ้นอยู่กับฐานภาษีของแต่ละบุคคลเงินได้ เนื่องจากเป็นการเข้าเงื่อนไขในการเสียภาษี (สามารถศึกษาเพิ่มเติมได้ในเว็บกรมสรรพากร www.rd.go.th ) ดังต่อไปนี้

- ผู้มีเงินได้จากแหล่งเงินได้ต่างประเทศ ซึ่งเป็นเงินได้ประเภทกำไรจากการขายหลักทรัพย์ กำไรจากอัตราแลกเปลี่ยน เงินตราต่างประเทศ เงินปันผล และดอกเบี้ยเงินฝาก

- ผู้อยู่ในประเทศไทยในปีภาษีนั้นชั่วระยะเวลาหนึ่งหรือหลายระยะเวลา รวมทั้งหมดถึง 180 วัน

- มีเงินได้จะต้องนำเงินที่ได้รับในต่างประเทศเข้ามาในประเทศไทยในปีภาษีเดียวกันกับปีที่เกิดเงินได้

ดังนั้น หากนักลงทุนนำเงินได้จากการลงทุนต่างประเทศกลับมาในปีถัดไป จะไม่ต้องนำเงินได้ดังกล่าวมาคำนวณเพื่อเสียภาษี

อย่างไรก็ดี นักลงทุนมีหน้าที่ต้องศึกษาและปฏิบัติตามกฎหมายและกฎเกณฑ์เกี่ยวกับภาษีอากรโดยเคร่งครัด

📌 สามารถศึกษาข้อมูลภาษีจากการลงทุนต่างประเทศเพิ่มเติม ติดตามได้ที่...

ภาษีกับการลงทุนต่างประเทศ…ไม่ยุ่งยากอย่างที่คิด! https://knowledge.bualuang.co.th/knowledge-base/globalinvestingtax/

จบกันไปแล้วนะคะ กับ “ลงทุนในหุ้นต่างประเทศ ทั้งในประเทศสหรัฐฯ ฮ่องกง และเวียดนาม เสียภาษีใดบ้าง?” หวังว่าบทความนี้จะสามารถเป็นตัวช่วยในการตัดสินใจวางแผนภาษีให้กับนักลงทุนได้ไม่มากก็น้อยนะคะ

บทความ Bualuang Knowledge Sharing ในอาทิตย์หน้าจะเป็นเรื่องอะไร....ต้องติดตามกัน ทุกๆ วันเสาร์ เวลาเดิม 11.00 น. นะคะ

📌 หมายเหตุ (ณ วันที่ 18 ก.ย. 66): อ้างอิงจากคำสั่งกรมสรรพากรใหม่ เรื่องการเสียภาษีเงินได้ตามมาตรา 41 วรรคสอง แห่งประมวลรัษฎากร ที่ ป.161/2566 ทางกรมสรรพากรจะมีการปรับเกณฑ์การเสียภาษีสำหรับเงินได้จากต่างประเทศเป็นดังนี้ “ตั้งแต่ต้นปี 2567 เป็นต้นไป นักลงทุนที่นำเงินไปลงทุนต่างประเทศ และนำเงินได้เข้าประเทศ จะต้องนำเงินได้นั้นมารวมคำนวณเพื่อเสียภาษีเงินได้ โดยไม่ต้องพิจารณาเรื่องปีที่เกิดเงินได้กับปีที่นำเงินเข้าประเทศ”

ช่องทางในการติดตาม :

Facebook: Bualuang Securities (Click)

Bualuang Knowledge Sharing (Click)

📌 เปิดบัญชีลงทุนต่างประเทศออนไลน์ง่าย ๆ สไตล์ BLS Global Investing ได้ที่ https://bls.tips/openglobalinvesting

📌 บริการที่นักลงทุนสหรัฐฯ รอคอย บริการยื่นข้อมูลภาษีหัก ณ ที่จ่าย จากการลงทุนในหลักทรัพย์สหรัฐฯ ศึกษารายละเอียดเพิ่มเติมได้ที่ https://bls.tips/ustaxservice

📌 คู่มือลงทุนต่างประเทศกับ BLS Global Investing รวบรวมข้อมูลที่พลาดไม่ได้ เกี่ยวกับการเริ่มต้นลงทุนต่างประเทศ https://bls.tips/Globalinvesting_essentials

Source:

BLS Global Investing (Website)

ธนาคารแห่งประเทศไทย

ข้อมูล ณ วันที่ 17 ธ.ค. 64

เรียบเรียงโดย

ศิวพรรณ ประดิษฐ์กุล Product Specialist

ธนาวดี รัตนแสง Assistant Product Specialist

ส่วนธุรกิจหลักทรัพย์ต่างประเทศ หลักทรัพย์บัวหลวง

Recommend

Equity

30/04/2025

4,046

Services

Equity

Recommend

10/03/2025

23,546

Tips

Equity

27/02/2025

1,471

Equity

09/02/2023

8,379