หุ้นธนาคาร เอาเงินฝากไปใช้ทำอะไรบ้าง และ Bank Run คืออะไร?

หุ้นธนาคาร เอาเงินฝากไปใช้ทำอะไรบ้าง และ Bank Run คืออะไร?

รู้จักหุ้นกลุ่มธนาคาร และระบบการฝากเงินของธนาคาร

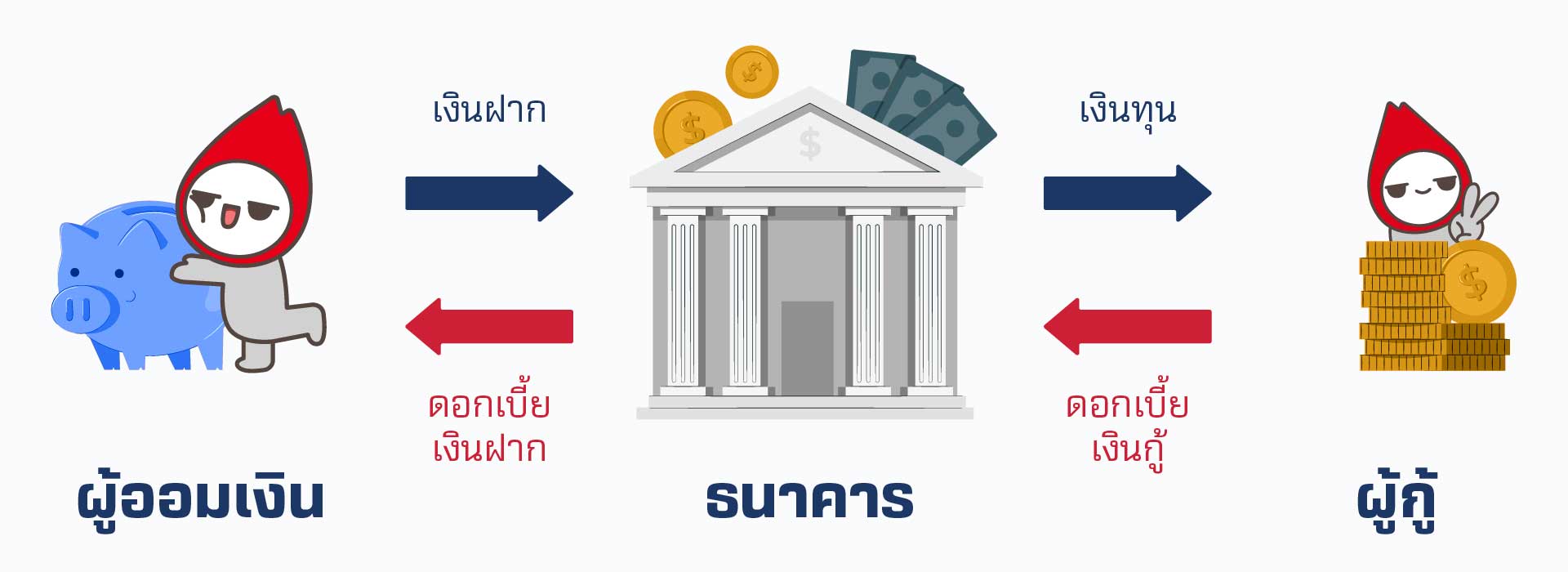

ธนาคาร เป็นหน่วยงานหรือองค์กรที่ทำหน้าที่รับฝากเงินและให้กู้ยืมเงิน หรือเป็นตัวกลางที่รับเงินออม จากผู้มีเงินออมต่าง ๆ มาให้ผู้ที่ต้องการกู้ยืม เพื่อใช้ในการอุปโภคบริโภคหรือเพื่อการลงทุน และมีรายได้จากส่วนต่างของดอกเบี้ยเงินกู้และดอกเบี้ยเงินฝาก

โดยธนาคารแบ่งออกเป็น 3 ประเภท ดังนี้

1. ธนาคารกลาง เป็นศูนย์กลางของระบบสถาบันการเงิน ซึ่งเป็นผู้ออกธนบัตรที่เราใช้กันอยุ่ทุกวัน และคอยกำหนดนโยบายการเงิน อาทิ อัตราดอกเบี้ย อัตราแลกเปลี่ยน หรือเงินสดสำรองภายในประเทศ ซึ่งเป็นส่วนสำคัญที่ผลกระทบต่อเศรษฐกิจ รวมถึงเป็นผู้คอยกำกับดูแลธนาคารพาณิชย์อีกด้วย

2. ธนาคารพาณิชย์ หรือแบงค์ที่เราไปฝาก-ถอนเงินกันในชีวิตประจำวัน ทำหน้าที่ระดมเงินฝากจากประชาชน เพื่อให้ภาคเอกชนนำเงินส่วนนี้ไปดำเนินธุรกิจ เพิ่มสภาพคล่อง และส่งผลต่อเศรษฐกิจในประเทศขยายตัวในที่สุด นอกจากนี้ ธนาคารพาณิชย์ยังให้บริการด้านอื่น ๆ เช่น รับชำระค่าบริการ ให้บริการแลกเปลี่ยนเงินตราต่างประเทศ หรือให้คำแนะนำด้านการลงทุน

โดยรายได้จากธนาคารพาณิชย์จะแบ่งออกเป็น 2 ส่วน ได้แก่

1. รายได้จากดอกเบี้ย มากหรือน้อย ขึ้นอยู่กับการขยายตัวของสิ้นเชื่อ ทิศทางของดอกเบี้ยนโยบายและค่าใช้จ่ายสำรอง

2. รายได้ที่มิใช่ดอกเบี้ย ดังนี้

- มาจากสินทรัพย์ที่ธนาคารลงทุนอยู่ วัดจากมูลค่ายุติธรรมผ่านกำไรหรือขาดทุน (FVTPL) ตามสภาวะตลาด อาทิ ตราสารหนี้ภาครัฐและเอกชน ตราสารทุน เป็นต้น

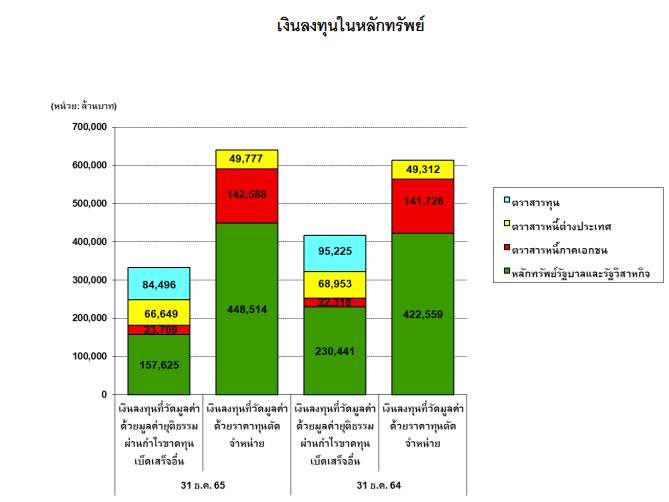

ยกตัวอย่างรายได้ของธนาคารกสิกรไทย KBANK ในช่วงธันวาคม ปี 2565

ที่มา: ตลาดหลักทรัพย์ฯ อ่านเพิ่มเติมคลิก

- มาจากค่าธรรมเนียมและบริการจากธุรกิจหลักทรัพย์ ประกัน และกองทุนรวม

- มาจาค่าธรรมเนียมจากการอำนวยสินเชื่อและบริการการค้าระหว่างประเทศ

3. ธนาคารที่มีวัตถุประสงค์พิเศษ คล้าย ๆ กับธนาคารพาณิชย์ แต่เป็นธนาคารได้รับการสนับสนุนจากรัฐบาล จัดตั้งขึ้นเพื่อมีวัตถุประสงค์ในการดำเนินธุรกิจเพิ่มเติม เช่น

- ธนาคารออมสิน เพื่อระดมเงินออมจากประชาชนทั่วไป และเป็นแหล่งเงินกู้ของรัฐบาล

- ธนาคารอาคารสงเคราะห์ (ธอส.) ส่งเสริมให้ประชาชนมีบ้านและที่อยู่อาศัยเป็นของตนเอง

- ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.) ส่งเสริมและพัฒนาการเกษตรของประเทศ

- ธนาคารเพื่อการส่งออกและนำเข้าแห่งประเทศไทย (ธสน.) พัฒนาและส่งเสริม ให้กับธุรกิจเกี่ยวกับการส่งออกและนำเข้าสินค้า และการลงทุนเพื่อการพัฒนาประเทศ

- ธนาคารพัฒนาวิสาหกิจขนาดกลางและขนาดย่อมแห่งประเทศไทย มีหน้าที่ในการพัฒนา ส่งเสริมให้กับวิสาหกิจขนาดกลางและขนาดย่อม

- ธนาคารอิสลามแห่งประเทศไทย ให้บริการทางด้านการเงินสำหรับชาวไทยมุสลิม

ฝากเงิน...เสี่ยงหรือไม่เสี่ยง ดูได้จากอะไร

การที่เรานำเงินไปที่ธนาคารพาณิชย์ ไม่ว่าจะเป็นออมทรัพย์หรือฝากประจำ ถือเป็นการลงทุนรูปแบบหนึ่งซึ่งมีความเสี่ยงเช่นกัน โดยนักลงทุนจะมองว่าการฝากเงินถือเป็นการลงทุนที่เสี่ยงต่ำมาก ๆ เมื่อเทียบกับการลงทุนในหุ้น หุ้นกู้ ทองคำ น้ำมัน ตราสารอนุพันธ์เนื่องจากการฝากเงินถือว่า เราเป็นเจ้าหนี้ของธนาคารพาณิชย์ที่เรานำเงินไปฝากไว้ จากนั้นธนาคารก็จะนำเงินฝากของเราไปดำเนินการปล่อยกู้กับภาคธุรกิจอีกทีหนึ่ง และสร้างกำไรจากส่วนต่างของดอกเบี้ยเงินกู้ที่สูงกว่า (รายรับธนาคาร) ดอกเบี้ยเงินฝาก (รายจ่ายธนาคาร)

ซึ่งความเสี่ยงของธนาคารที่เป็นตัวกลางระหว่างผู้ฝากกับผู้กู้ เช่น

- หากผู้กู้ไม่สามารถชำระหนี้ได้ จนเกิดหนี้เสีย (NPLs) ธนาคารก็จะขาดสภาพคล่อง และไม่มีเงินเพียงพอหากผู้ฝากต้องการจะถอนเงิน

- หากผู้ฝากขาดความเชื่อมั่นกับธนาคาร ก็จะทำการแห่ถอนเงิน (ฺBank Run) ทำให้ธนาคารขาดสภาพคล่องและไม่สามารถดำเนินธุรกิจได้เช่นกัน

รวมถึงมีการกำหนดเกณฑ์คุ้มครองเงินฝากของประชาชน กรณีที่ธนาคารดำเนินธุรกิจต่อไม่ได้และจำเป็นต้องยกเลิกกิจการ

หากออมเงินในรูปของบัญชีเงินฝาก บัตรเงินฝาก และใบรับฝากเงินที่เป็นเงินบาท และฝากไว้กับธนาคารพาณิชย์ บัญชีของคุณจะได้รับความคุ้มครองจากสถาบันคุ้มครองเงินฝาก (Deposit Protection Agency: DPA) โดยจำนวนเงินฝาก (รวมดอกเบี้ย) จะได้รับการคุ้มครองตามเกณฑ์ที่กำหนดดังนี้

ที่มา: สถาบันคุ้มครองเงินฝาก

✨ Tips: รู้หรือไม่? ฝากเงินสดอยู่ในพอร์ตหุ้นก็ได้อัตราดอกเบี้ย 0.40% ต่อปี โดยไม่นำมารวมเป็นเงินฝากคุ้มครอง 1 ล้านบาทตามเกณฑ์คุ้มครองธนาคารพาณิชย์ แต่ก็ปลอดภัยตามเกณฑ์คุ้มครองทรัพย์สินของลูกค้าของตลาดหลักทรัพย์ฯ อีกด้วย อ่านเพิ่มเติมคลิก

รับมือความผันผวน มีวิธีหลบภัยหรือป้องกันความเสี่ยงอย่างไร?

แม้เงินฝากจะเป็นสินทรัพย์ที่มีความเสี่ยงต่ำ แต่ก็ยังคงมีความเสี่ยงที่โอกาสที่นักลงทุนจะเสียเงินต้นได้ ฉะนั้น นักลงทุนควรมีกระจายการลงทุน เพื่อลดความเสี่ยงตามหลักการ Asset Allocation เพราะอาจจะเกิดเหตุการณ์ไม่คาดฝันเกิดขึ้นก็ได้

โดยการกระจายความเสี่ยง ไม่จำเป็นต้องลงทุนเพียงตราสารชนิดเดียวกัน เช่น ลงทุนทั้งเงินฝาก หุ้นกู้ หุ้นสามัญ หรือพันธบัตรรัฐบาล

หากเป็นสินทรัพย์ประเภทเดียวกัน ยกตัวอย่างลงทุนในหุ้นสามัญ อาจจะมีลงทุนในหุ้นที่ดำเนินธุรกิจที่แตกต่างกัน เช่น กลุ่มธนาคาร ท่องเที่ยว สาธารณูปโภค พลังงาน ฯลฯ

💡 BLS Tips: Bank Run คืออะไร?

Bank Run คือ การที่ผู้ฝากเงินแห่ถอนเงินออกจากธนาคาร ทำให้ธนาคารขาดสภาพคล่อง และไม่สามารถหาเงินมาให้แก่ผู้ถอนได้ทั้งหมด

และเมื่อเกิด Bank Run ของธนาคารหนึ่งแล้ว อาจส่งผลต่อธนาคารอื่น ๆ ให้เกิด Bank Run ไปด้วย และส่งผลต่อผู้กู้เงินของธนาคารก็จะไม่มีเงินมาหมุน หรือผู้ฝากเงินที่ถอนเงินออกมาไม่ได้ และจะต้องเจ๊งตาม ๆ กันไป ส่งผลกระทบใหญ่หลวงต่อภาคการผลิตและเศรษฐกิจมหภาค

ยกตัวอย่างเหตุการณ์ Bank Run

ธนาคาร Silicon Valley Bank (SVB) ในสหรัฐฯ ได้มีประกาศปิดกิจการ (เมื่อวันที่ 10 มี.ค. 2566) เนื่องจาก SVB ไม่สามารถแบกรับการบริหารสภาพคล่องได้

SVB คือใคร?

- Silicon Valley Bank (SVB) คือ ธนาคารพาณิชย์สหรัฐระดับภูมิภาค (Regional Bank) มีขนาดสินทรัพย์ราว $212 billion หรือเป็นลำดับที่ 16 ของแบงค์เอกชนในสหรัฐ (ขนาดใกล้เคียงกับ American Express)

📍 Timeline สาเหตุของการล้ม

- ปี 2009 ธนาคารกลางสหรัฐได้ใช้นโยบายดอกเบี้ยต่ำเรื่อยมา

- ปี 2016-2018 แม้จะมีการปรับดอกเบี้ยขึ้นระหว่างบ้างแต่ก็เป็นแบบค่อยเป็นค่อยไป (ปรับขึ้นเพียงครั้งละ 25 bps + ดอกเบี้ยพีค ที่ 2.5% ในปี 2018)

- ปี 2020 ในช่วงวิกฤตโควิด มีการปรับดอกเบี้ยลงอีกครั้งเข้าสู่ระดับ 0.25%

ด้วยความที่ดอกเบี้ยในระบบอยู่ในระดับต่ำเป็นเวลานาน จึงทำให้เกิดการบูมของธุรกิจสตาร์ตอัพกลุ่มเทคโนโลยีเกิดขึ้นเป็นจำนวนมาก ระดมทุนจากบริษัทและบุคคลต่าง ๆ เพื่อแสวงหาผลตอบแทนที่สูงขึ้นกว่าเงินฝากในยุคดอกเบี้ยต่ำ จนกลายเป็นลูกค้าของ SVB และกิจการก็เติบโตอย่างก้าวกระโดด ส่วนเงินฝากก็เพิ่มขึ้นมากกว่า 3 เท่าในช่วง เวลาเพียง 3 ปี

📍 ทำไมถึงเกิด Bank Run จนทำให้ธนาคารเจ๊ง

ตามปกติแล้วเวลามีคนมาฝากเงิน ธนาคารก็จะนำเงินดังกล่าวไปปล่อยกู้ โดยธนาคารจะได้ผลตอบแทนจากส่วนต่างดอกเบี้ยเงินกู้และเงินฝาก อย่างไรก็ตามหลังจากหักเงินสดสำรองและเผื่อถอนออกไปแล้ว ธนาคารจะนำเงินส่วนที่เหลือไปซื้อพันธบัตรเพื่อสร้างผลตอบแทน จะไม่ถือส่วนที่เป็นสภาพคล่องส่วนเกินไว้เป็นเงินสดเฉย ๆ

และจากเหตุการณ์ SVB ขอสรุปสาเหตุ Bank Run ดังนี้

- แต่เมื่อ FED (ธนาคารกลางของสหรัฐฯ) ดันขึ้นดอกเบี้ยทั้งเยอะและเร็ว จนทำให้ rate เพิ่มขึ้นจาก 0.25% เป็น 4.75% ภายในระยะเวลาไม่ถึงปี และเป็นระดับสูงสุดในรอบ 15 ปี

- ทำให้ Bond yield จึงปรับตัวขึ้นอย่างรวดเร็ว (ทำให้ราคาพันธบัตรปรับตัวลง) ลำพังหาก SVB ไม่ต้องการใช้เงิน การถือพันธบัตรที่ราคาปรับตัวลงไว้เฉยๆ ก็คงไม่ได้มีปัญหาอะไร

- แต่...บริษัท Start up เริ่มขาดสภาพคล่องเนื่องจากบริษัทมักยังไม่มีกำไรในช่วงเริ่มต้น และทำให้ไม่มีคนสนใจเพิ่มทุนให้ จึงต้องทำการกู้เงินเพื่อโปะค่าใช้จ่าย

- ในช่วงเวลาเดียวกัน ลูกค้าจึงเริ่มถอนเงินฝากจาก SVB ผลก็คือทำให้ธนาคารมีสภาพคล่องที่ลดลง และต้องนำพันธบัตรอายุเฉลี่ย 3.6 ปีที่ถืออยู่ออกมาขาย ทำให้เกิด realized loss มูลค่า $1.8 billion ในเวลาต่อมา รวมถึง SVB มีการประกาศเพิ่มทุนเพิ่มเติม

- จึงทำให้สถานการณ์ยิ่งแย่ลงอย่างรวดเร็ว ทำให้คนตกใจขายหุ้นและแห่กันถอนเงินจนเกิด Bank run

และสุดท้ายสถาบันประกันเงินฝากสหรัฐ (FDIC) จึงต้องเข้ามาควบคุมสถานการณ์ จนทำให้ SVB ต้องปิดตัวลงหลังการประกาศเพิ่มทุนได้เพียง 48 ชั่วโมง

📍 ใครจะเป็นผู้ได้รับผลกระทบมากในระยะสั้น?

- บริษัทเทคโนโลยีที่ยังไม่มีกำไร และมีค่าใช้จ่ายสูง โดยบริษัทเหล่านี้อาจขาดสภาพคล่องจนไม่สามารถดำเนินธุรกิจต่อไปได้ โดยบางส่วนจะนำไปสู่การล้มละลาย ในขณะที่บางส่วนจะต้องรีบหาผู้ร่วมทุนใหม่

- กลุ่มนักลงทุนที่มีความมั่งคั่งสูง ที่สามารถเข้าถึงการลงทุนบริษัทเทคโนโลยีเหล่านี้

- กลุ่ม real estate โดยเฉพาะอย่างยิ่งในแคลิฟอร์เนียที่เป็นที่ตั้งของบริษัทสตาร์ตอัพ โดยกำลังซื้อที่ลดลงจะทำให้ราคาบ้านปรับตัวลง

- หุ้นเทคโนโลยี โดยเฉพาะหุ้น Growth ที่ยังไม่มีกำไร ในขณะที่หุ้น Quality Growth จะได้รับผลกระทบน้อยและฟื้นไว เนื่องจากมีสถานะทางการเงินแข็งแกร่ง เช่น Amazon, Microsoft เป็นต้น

📍 จากเหตุการณ์ธนาคารล้ม ส่งผลกระทบต่อตลาดหุ้นโลก สหรัฐและไทยจะเป็นอย่างไร

คาดว่าความตื่นตระหนกจากพาดหัวข่าวอาจทำให้ตลาดหุ้นโลก สหรัฐและไทยจะยังผันผวนแต่น่าจะเป็นไปอย่างจำกัด เพราะไม่ได้มี Exposure มากนัก รวมถึง FED ได้มีแนวทางในการแก้ไขปัญหาเพื่อเรียกความเชื่อมั่นของภาคธนาคารให้กลับมาเร็วที่สุด ก่อนที่จะลุกลามบานปลาย ซึ่งยังน้อยกว่าปัญหาในปี 2020 หลายเท่าตัว

เหตุการณ์ครั้งนี้น่าจะเป็นสิ่งที่ทำให้เฟดตระหนักมากขึ้นต่อการใช้นโยบายทางการเงิน ดังนั้น เฟดคงต้องหันมาทบทวนนโยบาย การเงินและนำไปสู่การหยุดขึ้นดอกเบี้ยในที่สุด ซึ่งทำให้ sentiment การลงทุนในตลาดหุ้นค่อย ๆ ดีขึ้น ส่วนกลุ่มสินทรัพย์ที่น่าจะมีภาพบวกเร็วกว่าคงเป็นพันธบัตรระยะกลางถึงยาวและทองคำ

ที่มา: BLS Research (As of 13/3/2023)

นักลงทุนมือใหม่ ดาวน์โหลดแอปพลิเคชัน Wealth CONNEX เพื่อเริ่มต้นเรียนรู้และเข้าถึงทุกบริการลงทุนกับหลักทรัพย์บัวหลวง

- IOS รองรับ iOS 14 ขึ้นไป ติดตั้ง คลิกที่นี่

- Android รองรับ 7.0 ขึ้นไป ติดตั้ง คลิกที่นี่

- Notebook & Personal Computer Browser Support : Chrome, Firefox, Safari7+, IE11+

อ่านคู่มือและเงื่อนไขการใช้งานคลิกที่นี่

✅ สามารถสอบถามข้อมูลเพิ่มเติมได้ที่แอป Wealth CONNEX บริการเชื่อมต่อทุกความรู้และบริการลงทุน

เลือกเมนู CHAT กด Chat With Customer Service

📌 สำหรับผู้ที่ไม่มีบัญชีกับหลักทรัพย์บัวหลวง สามารถเปิดบัญชีหุ้นออนไลน์กับหลักทรัพย์บัวหลวง สะดวก ง่าย ไม่ต้องส่งเอกสาร คลิก 👇

.png)