สอนลงทุน

Tools

ขายหุ้นแล้วต้นทุนเปลี่ยนไป? การคิดต้นทุนแบบ FIFO ใน Investment Tools

ขายหุ้นแล้วต้นทุนเปลี่ยนไป? การคิดต้นทุนแบบ FIFO ใน Investment Tools

22/05/2022

15k

718

ทำไมขายหุ้นแล้วต้นทุนในพอร์ตเปลี่ยนไป ?

เคยสงสัยกันบ้างไหมว่าทำไมเวลาที่เราซื้อหุ้นตัวเดิมหลาย ๆ รายการแล้วค่อย ๆ ทยอยขายออก ต้นทุนถึงเปลี่ยนไปจากเดิม หรือแม้กระทั่งคิดว่าขายครั้งนี้ได้กำไรแน่นอน ก็กลับกลายเป็นขาดทุน วันนี้เราจะมาไขข้อสงสัยให้กับผู้อ่านกันค่ะ 😊

สาเหตุที่ขายหุ้นแล้วต้นทุนในพอร์ตเปลี่ยนไป

เนื่องจากต้นทุนที่เห็นในโปรแกรม Streaming เป็นการคำนวณต้นทุนแบบ FIFO นั่นเอง ซึ่งข้อสังเกตของการคำนวณต้นทุนแบบ FIFO จะเห็นว่า...หากเราซื้อหุ้นตัวเดิมหลายรายการ เมื่อขายหุ้นทั้งหมดในครั้งเดียวก็จะไม่พบว่าผิดปกติ แต่หากไม่ได้ขายออกทั้งหมด ต้นทุนในพอร์ตที่จะขายหุ้นที่ซื้อรายการแรก ๆ ออกไปก่อน และแสดงต้นทุนใหม่ด้วยรายการที่ซื้อถัดมา

FIFO กับต้นทุนเฉลี่ยคืออะไร

- ต้นทุนตามวิธีเข้าก่อน-ออกก่อน (First-in, First-out) หรือที่เรียกกันว่า FIFO ซึ่งคำนวณโดยเอาราคาต้นทุนหุ้นที่ซื้อเข้ามาก่อนมาคำนวณเป็นต้นทุนขายก่อน

- ต้นทุนถัวเฉลี่ย (Average Cost) คือ การคำนวณมูลค่าหุ้นแบบถัวเฉลี่ย โดยสามารถคำนวณจากมูลค่าหุ้นทั้งหมดหารด้วยจำนวนหุ้นทั้งหมด

สูตรการคำนวณ

ตัวอย่าง

- วันที่ 1 ม.ค. ซื้อหุ้น ABC 500 หุ้น ที่ราคา 10 บาท

- วันที่ 2 ม.ค. ซื้อหุ้น ABC 500 หุ้น ที่ราคา 15 บาท

- วันที่ 3 ม.ค. ขายหุ้น ABC 700 หุ้น

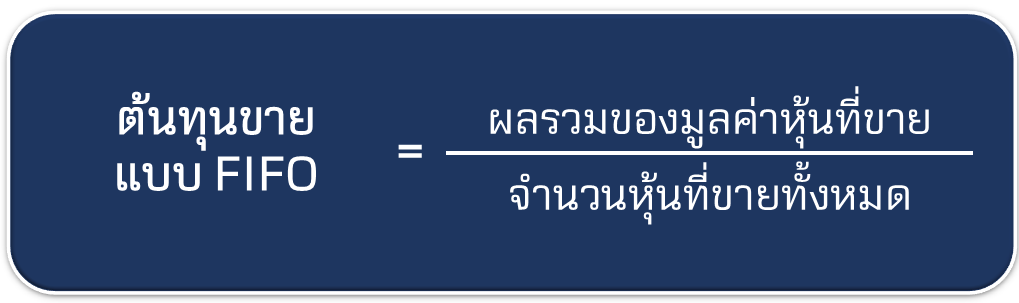

คำนวณต้นทุนขายแบบ FIFO

- โดยการขาย 700 หุ้น จะต้องขายไม้แรกที่ซื้อหุ้นเมื่อวันที่ 1 ม.ค. 500 หุ้น ออกไปก่อน และอีก 200 หุ้นที่เหลือ ให้ขายจากไม้ที่ซื้อในวันที่ 2 ม.ค.

- ทำให้ต้นทุนขายแบบ FIFO คือ 500x10 จากต้นทุนของไม้แรก รวมกับ 200x15 จากไม้สอง แล้วนำมาหารด้วย จำนวนหุ้นที่ขายทั้งหมดคือ 700 หุ้น

- ดังนั้น ต้นทุนขายแบบ FIFO = (500x10 + 200x15) / 700 = 11.4286 บาทต่อหุ้น

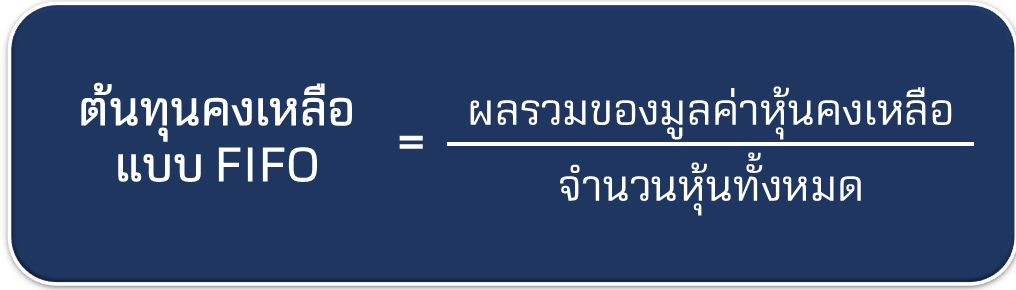

คำนวณต้นทุนคงเหลือแบบ FIFO

- จากตัวอย่างก่อนหน้า เมื่อขายหุ้นออกไป 700 หุ้นแล้ว ทำให้เหลือหุ้นจากไม้สอง วันที่ 2 ม.ค. อยู่ 300 หุ้น

- ทำให้ต้นทุนคงเหลือแบบ FIFO คือ 300x15 มาจากหุ้นที่เหลืออยู่ 300 หุ้น และซื้อมาด้วยราคา 15 บาท ของวันที่ 2 ม.ค. หารด้วย จำนวนหุ้นที่เหลือทั้งหมดคือ 300 ดังนั้น

- ต้นทุนคงเหลือแบบ FIFO = (300x15) / 300 = 15 บาทต่อหุ้น

ตัวอย่างการซื้อขาย การคำนวณต้นทุนแบบ FIFO และการแสดงผลบน Streaming

ตัวอย่างการคำนวณที่ 1

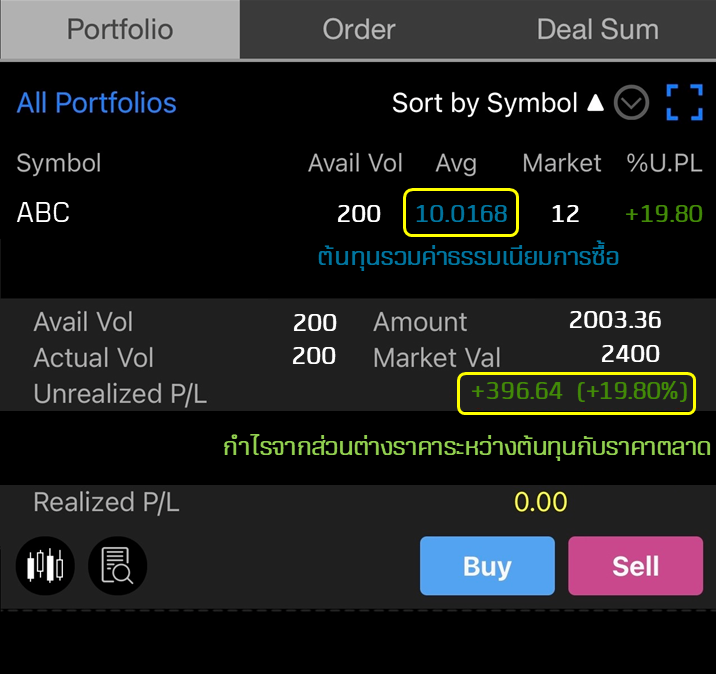

- 1 ม.ค. ซื้อหุ้น ABC 200 หุ้น ราคา 10 บาท

- ต้นทุนที่แสดง: คำนวณแบบถัวเฉลี่ย

ดังนั้น ต้นทุนที่ปรากฎจะเป็น (200x10)/200 เท่ากับ 10 บาทต่อหุ้น

หากรวมค่าธรรมเนียมและภาษีมูลค่าเพิ่มแล้ว = 10.0168 บาทต่อหุ้น

หากรวมค่าธรรมเนียมและภาษีมูลค่าเพิ่มแล้ว = 10.0168 บาทต่อหุ้น

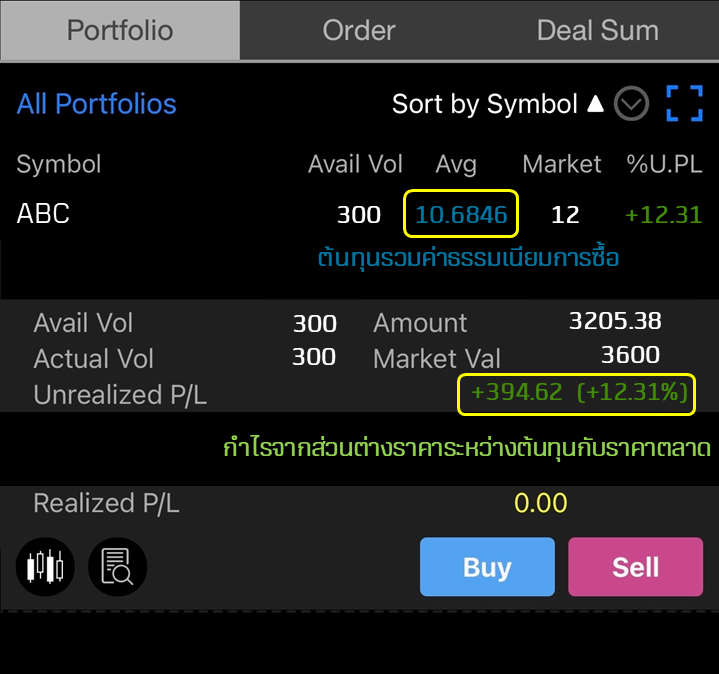

- 2 ม.ค. ซื้อหุ้น ABC 100 หุ้น ราคา 12 บาท

- ต้นทุนที่แสดง: คำนวณแบบถัวเฉลี่ย

ดังนั้น ต้นทุนใหม่ที่ปรากฎจะเป็น [(200x10) + (100x12)]/300 เท่ากับ 10.67 บาทต่อหุ้น

เมื่อรวมค่าธรรมเนียมและภาษีมูลค่าเพิ่มแล้ว = 10.6846 บาทต่อหุ้น

เมื่อรวมค่าธรรมเนียมและภาษีมูลค่าเพิ่มแล้ว = 10.6846 บาทต่อหุ้น

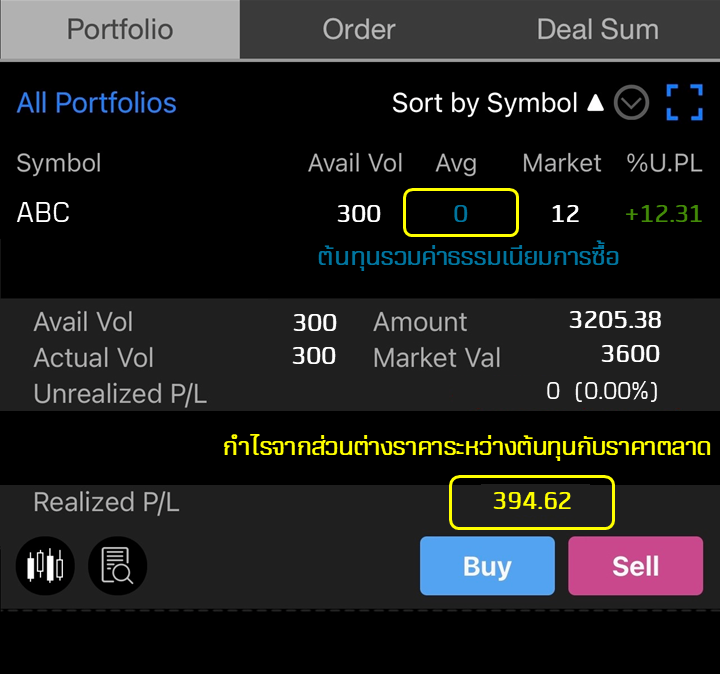

- 2 ม.ค. ขายหุ้น ABC 300 หุ้น ราคา 12 บาท

- ระบบจะแสดงหุ้นคงเหลือเป็น 0 และคำนวณกำไรสุทธิจากการขาย (Realized)

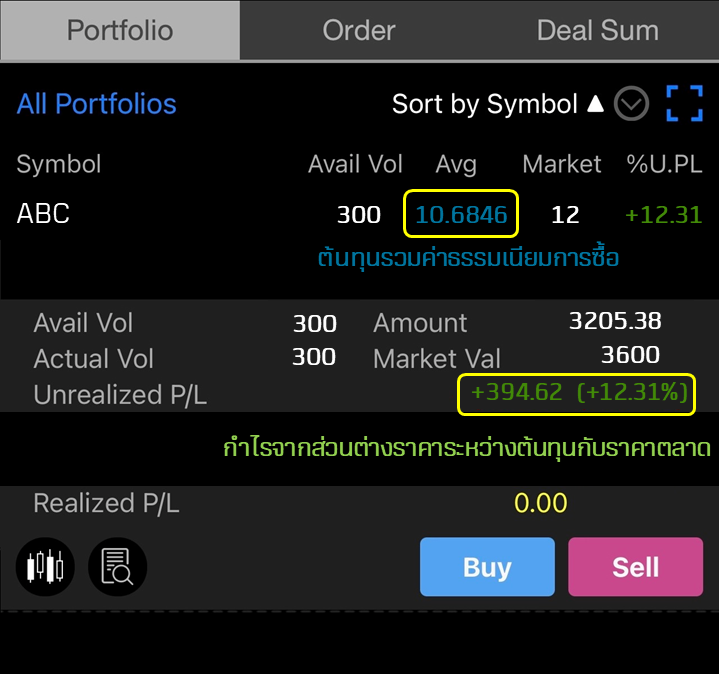

ตัวอย่างการคำนวณที่ 2 ซื้อหุ้นเหมือนกับตัวอย่างที่ 1

- 1 ม.ค. ซื้อหุ้น ABC 200 หุ้น ราคา 10 บาท

- 2 ม.ค. ซื้อหุ้น ABC 100 หุ้น ราคา 12 บาท

- ต้นทุนที่แสดง: คำนวณแบบถัวเฉลี่ย

ดังนั้น ต้นทุนใหม่ที่ปรากฎจะเป็น (200x10)+(100x12)/300 = 10.67 บาทต่อหุ้น

เมื่อรวมค่าธรรมเนียมและภาษีมูลค่าเพิ่มแล้ว = 10.6846 บาทต่อหุ้น

เมื่อรวมค่าธรรมเนียมและภาษีมูลค่าเพิ่มแล้ว = 10.6846 บาทต่อหุ้น

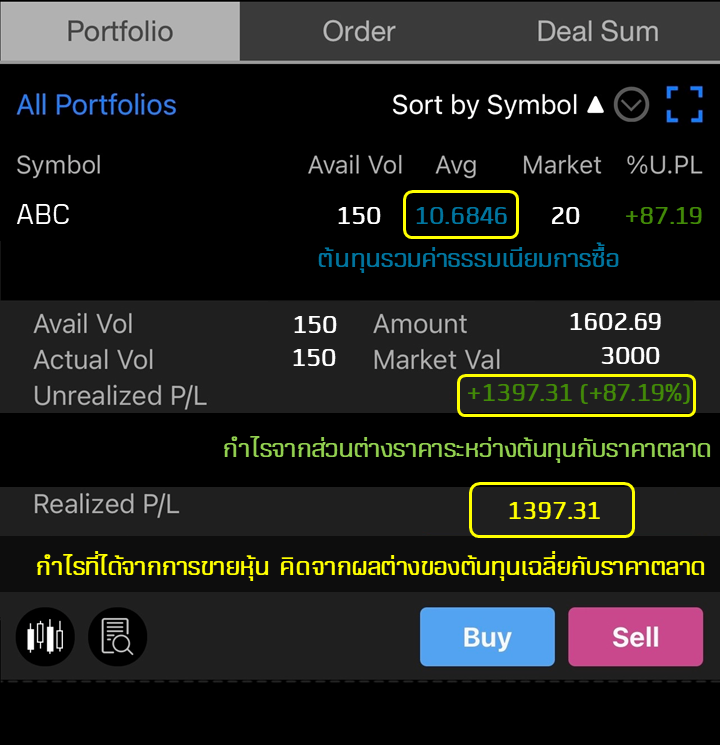

เมื่อถึงวันที่ 5 ม.ค. หุ้นขึ้นมาที่ราคา 20 บาทต่อหุ้น จึงขายหุ้น ABC 150 หุ้น ที่ราคา 20 บาท

- ระบบจะแสดงหุ้นคงเหลือเป็น 150 หุ้น

- ต้นทุนที่แสดง: คำนวณแบบถัวเฉลี่ย

ดังนั้น ต้นทุนที่ปรากฎจะเป็น (200x10)+(100x12)/300 เท่ากับ 10.67 บาทต่อหุ้น

เมื่อรวมค่าธรรมเนียมและภาษีมูลค่าเพิ่มแล้ว 10.6846 บาทต่อหุ้น

และคำนวณกำไร Realized ดังนั้น กำไรสุทธิเท่ากับ 1397.31 บาท

เมื่อรวมค่าธรรมเนียมและภาษีมูลค่าเพิ่มแล้ว 10.6846 บาทต่อหุ้น

และคำนวณกำไร Realized ดังนั้น กำไรสุทธิเท่ากับ 1397.31 บาท

ข้อสังเกต : โดยในความเป็นจริงแล้ว หากขายหุ้นไม่หมด กำไรที่แสดงในระบบนั้นจะไม่ใช่กำไรที่แท้จริง

โดยในกรณีที่ขายหุ้นไม่หมดกำไรที่เกิดจากการขายหุ้น 150 หุ้นต้องคิดจาก

ราคาขาย - ต้นทุนขายแบบ FIFO

หากซื้อก้อนไหนเข้ามาก่อนต้องขายก้อนนั้นออกไปก่อน โดยเราจะขายหุ้น 150 หุ้นออกไปจากก้อนวันที่ 1 ม.ค. ก็เพียงพอแล้ว เนื่องจากวันที่ 1 ม.ค. ซื้อหุ้นมา 200 หุ้น ทำให้กรณีนี้ต้นทุนขาย แบบ FIFO = (150x10)/150 = 10 บาทต่อหุ้น แต่ในระบบแสดงเป็น 10.6846 บาทต่อหุ้น เพราะคิดจากต้นทุนถัวเฉลี่ย ดังนั้นกำไรที่แท้จริงของการขายหุ้น 150 หุ้นนี้

= (ราคาขาย - ต้นทุนขายแบบ FIFO)xจำนวนหุ้น

= ( 20-10)x150 = 1500 บาท

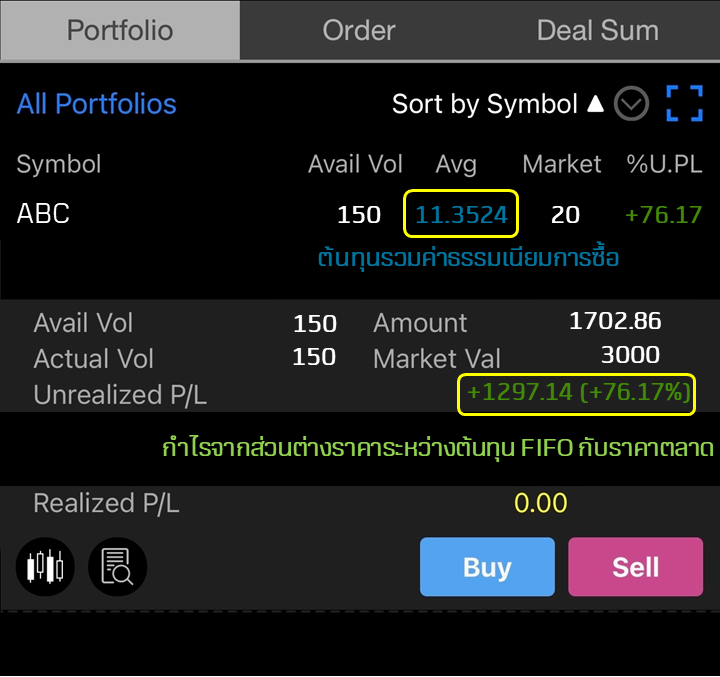

6 ม.ค. ต้นทุนเปลี่ยนแปลงโดยคิดด้วยระบบ FIFO

- ต้นทุนที่แสดง: คำนวณแบบ FIFO

ออกไปจากก้อนวันที่ 1 ม.ค. ก่อน ทำให้

- ก้อนวันที่ 1 ม.ค. เหลือ 50 หุ้น หุ้นละ 10 บาท

- ก้อนวันที่ 2 ม.ค. เหลือ 100หุ้น หุ้นละ 12 บาท

ต้นทุนคงเหลือแบบ FIFO ที่ปรากฎจะเป็น (50x10)+(100x12)/150 = 11.33 บาทต่อหุ้น

เมื่อรวมค่าธรรมเนียมและภาษีมูลค่าเพิ่มแล้ว = 11.3524 บาทต่อหุ้น

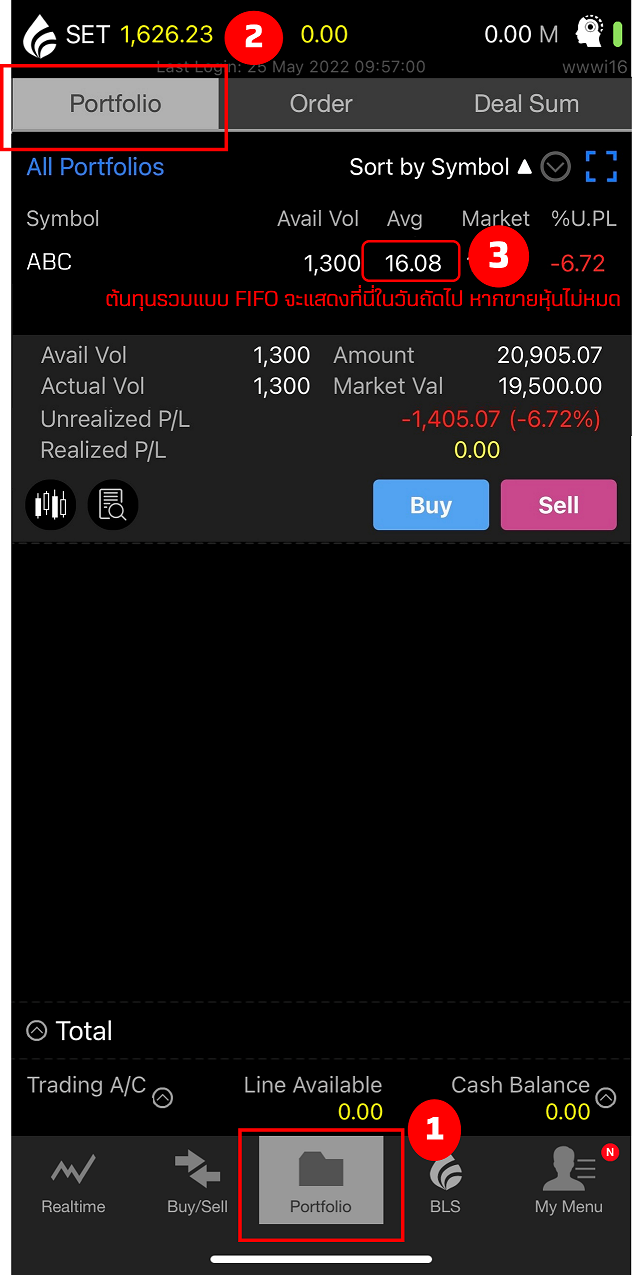

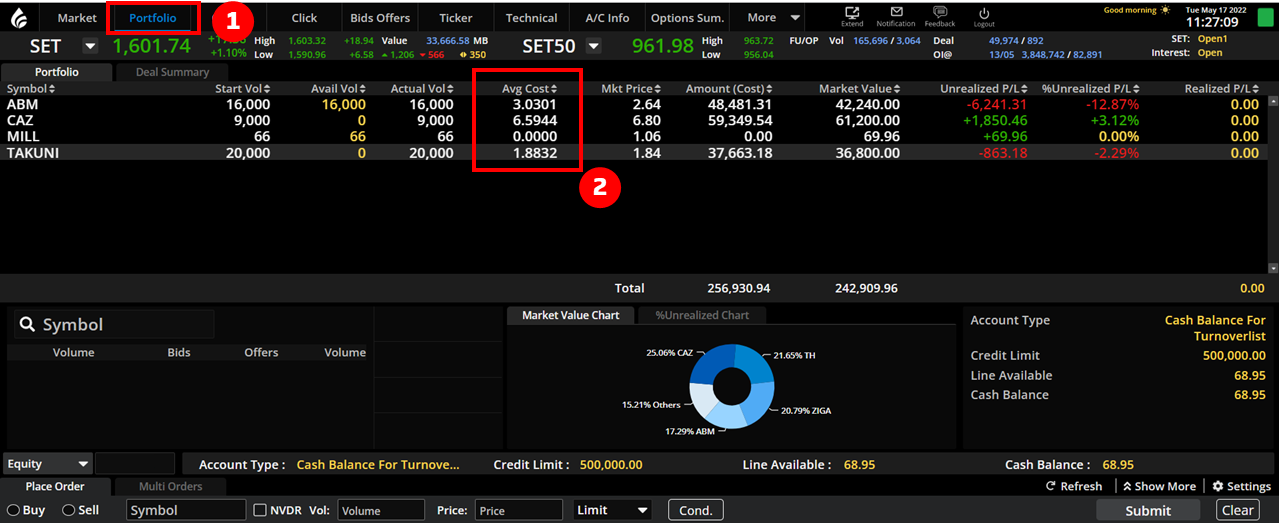

แล้วเราสามารถดู ต้นทุนแบบ FIFO ได้จากที่ไหน?

วิธีเข้าใช้งานผ่านโปรแกรม Streaming

- Login เข้าโปรแกรม Streaming

- เลือกเมนู Portfolio

- ต้นทุนแบบ FIFO จะแสดงดังรูป

การแสดงผลบน Smart Phone

การแสดงผลบน PC

หมายเหตุ : โดยหากมีการแบ่งขายหุ้น ค่า Avg. Cost จะเปลี่ยนแปลงไปในวันถัดไป อย่างไรก็ตาม ในโปรแกรม TradeMaster และ aspen bualuang trade ต้นทุนที่แสดงอยู่ในโปรแกรมก็มีวิธีการคำนวณต้นทุนและแสดงผลเหมือนกับต้นทุนใน Streaming เช่นกัน

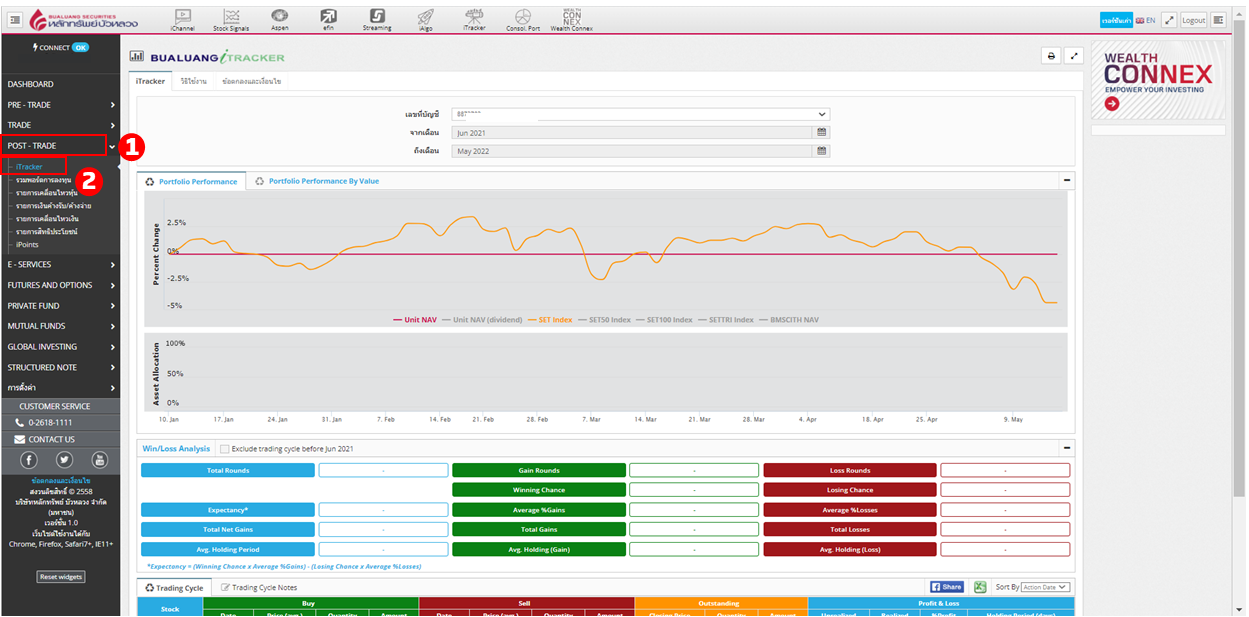

แล้วเราสามารถดู Avg. Cost ได้จากที่ไหน?

วิธีเข้าใช้งานผ่านเมนู iTracker บนหน้า เว็บไซต์หลักทรัพย์บัวหลวง

- Login เข้าใช้งาน เว็บไซต์หลักทรัพย์บัวหลวง

- เลือกเมนู POST-TRADE

- เลือกเมนูย่อย iTracker

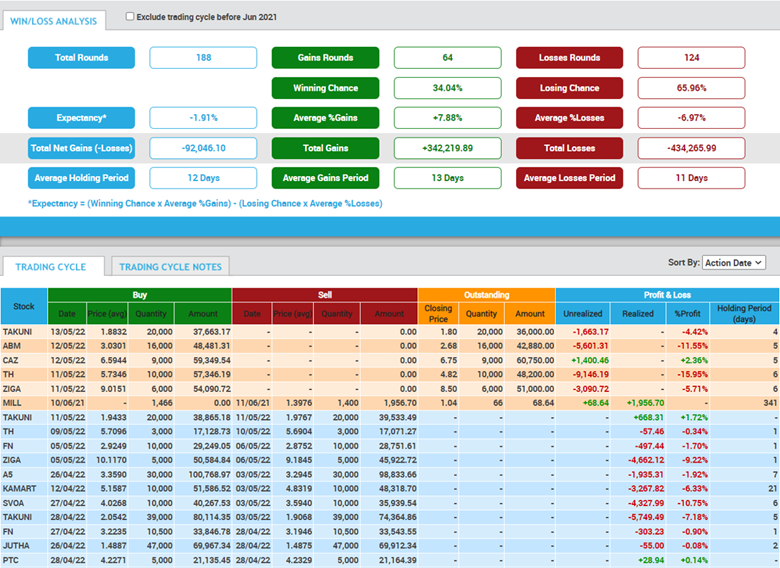

โดยในเมนู Itraker จะแสดง Trading Cycle แสดงรายละเอียดการซื้อขายหุ้นรายตัว โดยราคาที่ปรากฏจะแสดงด้วยราคาต้นทุนถัวเฉลี่ยเสมอดังนี้

📌 เปิดบัญชีหุ้นออนไลน์กับหลักทรัพย์บัวหลวง สะดวก ง่าย ไม่ต้องส่งเอกสาร คลิก 👇

ผู้ลงทุนจะต้องทำความเข้าใจลักษณะสินค้า เงื่อนไขตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน…สอบถามข้อมูลเพิ่มเติมได้ที่ บมจ. หลักทรัพย์บัวหลวง โทร. 0-2618-1111

SN

Tips

บริการ

สอนลงทุน

.png)

28/05/2025

1,409

Tips

สอนลงทุน

11/02/2025

3,229

Tips

สอนลงทุน

09/12/2024

5,581

Tips

สอนลงทุน

FAQ

06/11/2024

51,469