Tips

หนี้ครัวเรือน คืออะไร กระทบหุ้นไฟแนนซ์-หุ้นธนาคาร อย่างไร

หนี้ครัวเรือน คืออะไร กระทบหุ้นไฟแนนซ์-หุ้นธนาคาร อย่างไร

18/09/2023

1k

53

วิเคราะห์หนี้ครัวเรือน ปัญหาที่ประเทศไทยไม่ควรมองข้าม

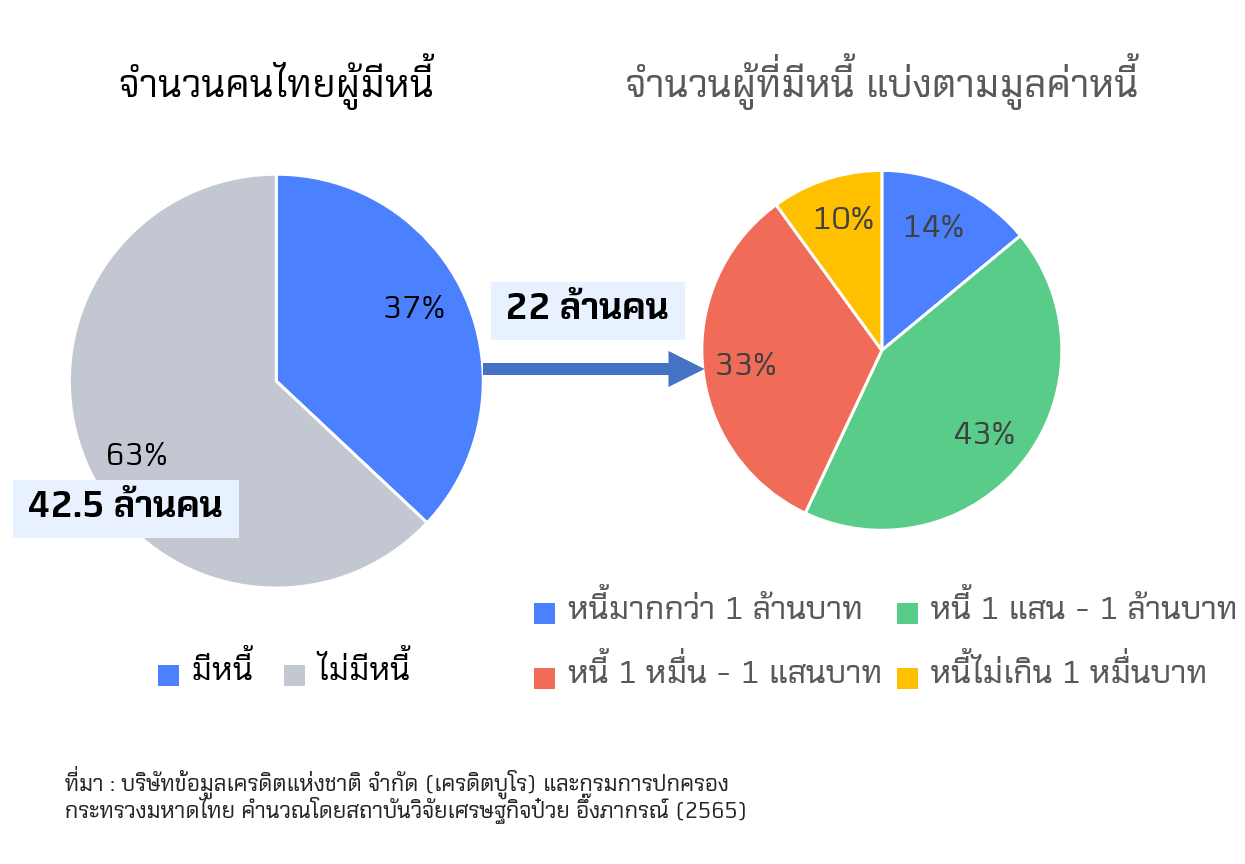

จากข้อมูลสินเชื่อในระบบที่อยู่ในเครดิตบูโร info ในปัจจุบัน (มีนาคม 2565) มีคนที่มีหนี้สูงถึง 37% หรือคิดเป็นราว 1 ใน 3 ของประชากรไทย โดย 57% ของคนไทยที่มีหนี้ มีหนี้เกิน 100,000 บาท และสัดส่วนคนที่มีหนี้ก็เพิ่มสูงขึ้นเรื่อย ๆ

หนี้ครัวเรือน คือ หนี้เงินกู้ส่วนบุคคลที่กู้ยืมจากสถาบันการเงิน และบุคคลอื่นนอกครัวเรือน เช่น หนี้เช่าซื้อ การซื้อสินค้าเงินผ่อน การซื้อเชื่อสินค้าจากร้านค้า การจํานํา การจํานอง แบ่งหนี้ออกเป็น 2 ประเภทกว้าง ๆ ได้แก่

1. หนี้ที่ไม่สร้างรายได้ (non-productive loan) หรือหนี้พึงระวัง

2. หนี้ที่สร้างรายได้ (productive loan) หรือหนี้ดี

เป็น 205,679 บาท ในปี 2564 โดยส่วนใหญ่เพิ่มขึ้นมาจากหนี้สินเพื่อใช้จ่ายในครัวเรือน หนี้สินที่ใช้ในการทำธุรกิจ (การเกษตร)และส่วนของหนี้อื่น ๆ มีเพียงเล็กน้อย

ที่มา: สำนักงานสถิติแห่งชาติ, สำรวจภาวะเศรษฐกิจและสังคมของครัวเรือน

โดยจะยกระดับมาตรฐานธุรกิจการให้สินเชื่อแก่ลูกหนี้ สรุปสาระสำคัญได้ ดังนี้

ทั้งนี้ ลูกหนี้ที่ประสงค์จะเข้าร่วมการปรับโครงสร้างหนี้ (opt-in) ต้องปิดวงเงิน revolving ดังกล่าว เพื่อไม่ก่อหนี้เพิ่ม และควรมีการรายงานประวัติข้อมูลเครดิตว่าลูกหนี้ได้ปรับโครงสร้างหนี้

ที่มา: ธนาคารแห่งประเทศไทย

จากข้อมูลสินเชื่อในระบบที่อยู่ในเครดิตบูโร info ในปัจจุบัน (มีนาคม 2565) มีคนที่มีหนี้สูงถึง 37% หรือคิดเป็นราว 1 ใน 3 ของประชากรไทย โดย 57% ของคนไทยที่มีหนี้ มีหนี้เกิน 100,000 บาท และสัดส่วนคนที่มีหนี้ก็เพิ่มสูงขึ้นเรื่อย ๆ

เนื่องจากผลกระทบจากโควิด-19 ที่ต่อเนื่องมาหลายปี แม้เศรษฐกิจอาจจะเริ่มมีการฟื้นตัว แต่ก็ยังมีอยู่หลายภาคส่วนที่ยังได้รับผลกระทบอยู่...แล้วส่งต่อการลงทุนในหุ้นหรือไม่ เรามาวิเคราะห์ปัญหาเหล่านี้ไปพร้อม ๆ กันค่ะ

หนี้ครัวเรือน คืออะไร

หนี้ครัวเรือน คือ หนี้เงินกู้ส่วนบุคคลที่กู้ยืมจากสถาบันการเงิน และบุคคลอื่นนอกครัวเรือน เช่น หนี้เช่าซื้อ การซื้อสินค้าเงินผ่อน การซื้อเชื่อสินค้าจากร้านค้า การจํานํา การจํานอง แบ่งหนี้ออกเป็น 2 ประเภทกว้าง ๆ ได้แก่1. หนี้ที่ไม่สร้างรายได้ (non-productive loan) หรือหนี้พึงระวัง

- อุปโภคบริโภค

- หนี้จากการจับจ่ายซื้อของที่เกินฐานะ

2. หนี้ที่สร้างรายได้ (productive loan) หรือหนี้ดี

- เพื่อการศึกษา

- ที่อยู่อาศัย ซื้อขาย/ที่ดิน

- ทำการเกษตร

- ทำธุรกิจ เพื่อซื้ออุปกรณ์ประกอบอาชีพ

แนวโน้มหนี้สินครัวเรือน ปี 2554 - 2564

จากผลการสำรวจครัวเรือนทั่วประเทศ พบว่ามีหนี้สินเฉลี่ยต่อครัวเรือนเพิ่มขึ้น คือจาก 134,900 บาท ในปี 2554เป็น 205,679 บาท ในปี 2564 โดยส่วนใหญ่เพิ่มขึ้นมาจากหนี้สินเพื่อใช้จ่ายในครัวเรือน หนี้สินที่ใช้ในการทำธุรกิจ (การเกษตร)และส่วนของหนี้อื่น ๆ มีเพียงเล็กน้อย

ที่มา: สำนักงานสถิติแห่งชาติ, สำรวจภาวะเศรษฐกิจและสังคมของครัวเรือน

การแก้ไขปัญหาหนี้ครัวเรือนอย่างยั่งยืน

ปัจจุบัน เศรษฐกิจทยอยฟื้นตัวชัดเจน ส่งผลให้รายได้ของลูกหนี้เริ่มกลับมาดีขึ้น ขณะที่รายได้ลูกหนี้บางกลุ่มยังฟื้นตัวช้า ธปท. จึงออกมาตรการที่เหมาะสมกับสภาวะเศรษฐกิจเพื่อดูแลหนี้ครัวเรือนให้ตรงจุดและยั่งยืนขึ้นโดยจะยกระดับมาตรฐานธุรกิจการให้สินเชื่อแก่ลูกหนี้ สรุปสาระสำคัญได้ ดังนี้

(1) ผู้ให้บริการต้องให้สินเชื่ออย่างรับผิดชอบและเป็นธรรมแก่ลูกหนี้ตลอดวงจรหนี้

(2) ผู้ให้บริการต้องดูแลลูกหนี้ที่เข้าข่ายเป็นหนี้เรื้อรัง (จ่ายดอกเบี้ยมากกว่าเงินต้นในช่วง 5 ปีที่ผ่านมา)

โดยจะต้องให้ความช่วยเหลือลูกหนี้สินเชื่อส่วนบุคคลประเภทหมุนเวียน (revolving personal loan) ที่มีรายได้น้อยและเป็นหนี้เรื้อรัง ให้ปิดจบหนี้ได้ภายใน 5 ปี ด้วยอัตราดอกเบี้ยไม่เกินร้อยละ 15 ต่อปี และมีเงินเหลือพอดำรงชีพทั้งนี้ ลูกหนี้ที่ประสงค์จะเข้าร่วมการปรับโครงสร้างหนี้ (opt-in) ต้องปิดวงเงิน revolving ดังกล่าว เพื่อไม่ก่อหนี้เพิ่ม และควรมีการรายงานประวัติข้อมูลเครดิตว่าลูกหนี้ได้ปรับโครงสร้างหนี้

ที่มา: ธนาคารแห่งประเทศไทย

กระทบหุ้นไฟแนนซ์-หุ้นธนาคาร อย่างไร

1. จากการเป็นหนี้ภาคครัวเรือนจำนวนมาก อาจส่งผลให้มีผู้ที่ก่อให้เกิดภาวะหนี้เสีย (NPL) มากขึ้น และส่งผลให้ธนาคารเกิดการขาดรายได้จากดอกเบี้ยปล่อยกู้

- โดยเฉพาะที่เกิดในช่วงโควิด 19 ซึ่งส่วนใหญ่เป็นหนี้ส่วนบุคคล และหนี้ในภาคเกษตร

- หนี้ที่เป็นปัญหาเรื้อรัง ยังไม่เป็นหนี้เสีย อาจก่อให้เกิด NPL สูงขึ้นในอนาคต จากผู้ที่กู้หนี้ใหม่ไปจ่ายหนี้เก่า

- หนี้ใหม่ที่เพิ่มขึ้นเร็วและอาจเป็นหนี้เสียหรือหนี้เรื้อรังในอนาคต ได้แก่ หนี้ภาคเกษตร และหนี้บัตรเครดิตและหนี้ส่วนบุคคล

- หนี้นอกระบบ อาจดึงหนี้ในระบบให้เป็นปัญหาไปด้วย

2. การเพิ่มมาตรการปล่อยสินเชื่อให้เข้มข้นยิ่งขึ้น ส่งผลให้ธนาคารปล่อยสินเชื่อได้ลดลง

- ซึ่งรายได้หลักจากธนาคารที่มาจากการปล่อยสินเชื่อก็ลดลงไปด้วย แต่ก็จะส่งผลให้หนี้เสีย (NPL) ลดลงในระยะยาว

นักลงทุนมือใหม่ ดาวน์โหลดแอปพลิเคชัน Wealth CONNEX เพื่อเริ่มต้นเรียนรู้และเข้าถึงทุกบริการลงทุนกับหลักทรัพย์บัวหลวง

- IOS รองรับ iOS 14 ขึ้นไป ติดตั้ง คลิกที่นี่

- Android รองรับ 7.0 ขึ้นไป ติดตั้ง คลิกที่นี่

- Notebook & Personal Computer Browser Support : Chrome, Firefox, Safari7+, IE11+

อ่านคู่มือและเงื่อนไขการใช้งานคลิกที่นี่

✅ สามารถสอบถามข้อมูลเพิ่มเติมได้ที่แอป Wealth CONNEX บริการเชื่อมต่อทุกความรู้และบริการลงทุน

เลือกเมนู CHAT กด Chat With Customer Service

📌 เปิดบัญชีหุ้นออนไลน์กับหลักทรัพย์บัวหลวง สะดวก ง่าย ไม่ต้องส่งเอกสาร คลิก 👇

Tips

.png)

Tips

26/06/2025

168

บริการ

Tips

DR01

Tips

18/06/2025

1,443