Tips

หุ้น IRPC ได้เวลา “เซ็กซี่”

หุ้น IRPC ได้เวลา “เซ็กซี่”

31/03/2018

136

4

“หุ้นนอกสายตา” ในอดีตคงต้องมีชื่อ หุ้น ไออาร์พีซี หรือ IRPC ติดโผ!! แต่วันนี้ภาพกำลังเปลี่ยนไป หลัง บมจ.ปตท.หรือ PTT ในฐานะผู้ถือหุ้นใหญ่ ตัดสินใจซื้อหุ้น IRPC จำนวน 1,950 ล้านหุ้น ราคา 7.10 บาทต่อหุ้น มูลค่าที่ตราไว้หุ้นละ 1 บาท คิดเป็นสัดส่วน 9.54% มูลค่าทั้งสิ้น 13.84 หมื่นล้านบาท จาก “ธนาคารออมสิน” ที่มีต้นทุนหุ้น IRPC เพียง 3.30 บาท ส่งผลให้บมจ.ปตท.ถือหุ้น IRPC เพิ่มขึ้น จาก 38.51% เป็น 48.05% (บอรด์ บมจ.ปตท.อนุมัติซื้อหุ้นสามัญ IRPC เมื่อวันที่ 21 ก.พ.2561)

ควักเงินหมื่นกว่าล้าน หุ้นใหญ่กำลังส่งสัญญาณอะไร? คำถามนี้น่าคิดต่อ แต่คิดเองเออเองสงสัยจะไม่รอด “เม่าจำไม By Bualuang Securities” ถือโอกาสควง “หนุ่มแพทภาววิทย์ กลิ่นประทุม” ที่ปรึกษาการลงทุนประจำหลักทรัพย์บัวหลวง ไปไขข้อข้องใจแบบคำต่อคำกับ “คุณเล็ก รัชดาภรณ์ ราชเทวินทร์” รองกรรมการผู้จัดการใหญ่ สายบัญชีและการเงิน บมจ.ไออาร์พีซี

นอกจากนั้นยังมี “โครงการ EVEREST” ซึ่งเป็นโครงการยกระดับศักยภาพขององค์กร ควบคู่กับการพัฒนาบุคลากร ด้วยการนำระบบงานมาสร้างความแข็งแกร่งให้กับบริษัท ปีที่ผ่านมาโครงการ EVEREST สร้างกำไรก่อนดอกเบี้ยจ่ายและภาษีเงินได้ หรือ EBIT ประมาณ 7,218 ล้านบาท คิดเป็น 96% ของเป้าหมายที่ตั้งไว้ประมาณ 7,516 ล้านบาท

นอกจากนั้นยังมี “โครงการ EVEREST” ซึ่งเป็นโครงการยกระดับศักยภาพขององค์กร ควบคู่กับการพัฒนาบุคลากร ด้วยการนำระบบงานมาสร้างความแข็งแกร่งให้กับบริษัท ปีที่ผ่านมาโครงการ EVEREST สร้างกำไรก่อนดอกเบี้ยจ่ายและภาษีเงินได้ หรือ EBIT ประมาณ 7,218 ล้านบาท คิดเป็น 96% ของเป้าหมายที่ตั้งไว้ประมาณ 7,516 ล้านบาท

( คุณเล็ก VS คุณแพท )

เธอ เล่าว่า วันนี้ภาพ IRPC เปลี่ยนไปมาก หลังโครงการใหม่ๆ เข้ามาผลักดัน “ฐานะการเงินให้เติบโตต่อเนื่อง” ในช่วงที่ผ่านมา ด้วยการนำวัตถุดิบหลัก จากกระบวนการผลิตภายในของบริษัทมาสร้างมูลค่าเพิ่มให้กับผลิตภัณฑ์ปิโตรเคมี ส่งผลให้บริษัทสามารถแข่งขันกับผู้ผลิตรายใหญ่ได้อย่างมีประสิทธิภาพ เช่น “ โครงการเพิ่มมูลค่าเพื่อผลิตภัณฑ์สะอาด หรือ UHV” ซึ่งเป็นโครงการเพิ่มศักยภาพการแข่งขันในสายผลิตภัณฑ์โพรพิลีน ด้วยการปรับปรุงคุณภาพน้ำมันหนักที่มีมูลค่าต่ำให้เป็นผลิตภัณฑ์มูลค่าสูง ด้วยงบประมาณลงทุนกว่า 34,000 ล้านบาท โครงการดังกล่าวสามารถสร้างมาร์จิ้นได้ประมาณ 1.35 เหรียญต่อบาร์เรล (เดินเครื่องผลิตเชิงพาณิชย์ในเดือนพ.ย.2560) ขณะเดียวกันยังมี “โครงการขยายกำลังการผลิตโพลิโพรพิลีน PPE และ PPC” ซึ่งโครงการดังกล่าวจะช่วยปรับปรุงและขยายกำลังการผลิตเม็ดพลาสติกโพลิโพรพิลีน 300,000 ตันต่อปี งบลงทุนประมาณ 240 ล้านเหรียญสหรัฐฯ เพื่อเสริมสร้างความแข็งแกร่งให้ธุรกิจหลักของบริษัท ด้วยกำลังการผลิต 775,000 ตันต่อปี โดยเริ่มรับรู้รายได้เมื่อปี 2560

นอกจากนั้นยังมี “โครงการ EVEREST” ซึ่งเป็นโครงการยกระดับศักยภาพขององค์กร ควบคู่กับการพัฒนาบุคลากร ด้วยการนำระบบงานมาสร้างความแข็งแกร่งให้กับบริษัท ปีที่ผ่านมาโครงการ EVEREST สร้างกำไรก่อนดอกเบี้ยจ่ายและภาษีเงินได้ หรือ EBIT ประมาณ 7,218 ล้านบาท คิดเป็น 96% ของเป้าหมายที่ตั้งไว้ประมาณ 7,516 ล้านบาท

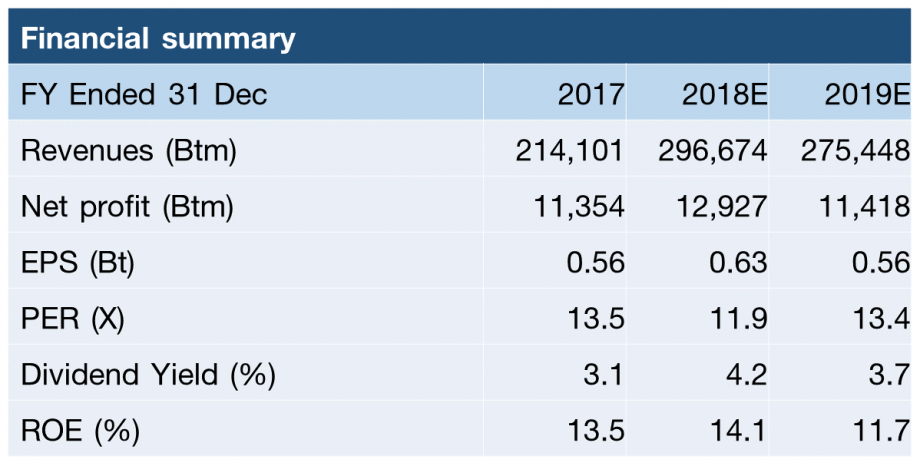

ปี 2561 ฐานะสวยต่อเนื่องมือการเงิน ยืนยันเป้าหมายว่า ฐานะการเงินในปี 2561 ดีกว่าปีก่อนแน่นอน เพราะโครงการต่างๆที่ได้มีการลงทุนไปในอดีตได้ก่อสร้างเสร็จแล้วในปี 2560 และพร้อมเดินเครื่องเต็มที่ในปี 2561 โดยไม่มีการหยุดซ่อมบำรุงโรงงานเหมือนปีก่อนที่หยุดซ่อมไปหนึ่งเดือน เบื้องต้นคาดการณ์ว่า ปีนี้บริษัทจะมีรายได้เติบโตประมาณ 20% เมื่อเทียบกับปีก่อนที่มีรายได้ 216,845.73 ล้านบาท ซึ่งสมมุติฐานดังกล่าวอยู่ภายใต้เงื่อนไขที่ว่า ไม่มีโปรเจคใหม่เข้ามาเติม ในส่วนของกำไร ก็มีความเป็นไปได้ที่จะเป็นปีที่ดีที่สุด เพราะทุกยูนิตเดินเครื่องเต็มอัตรา (ลูกค้าหลักของบริษัทมาจากในประเทศ 60% และต่างประเทศ 40%) ปัจจุบันบริษัทมีรายได้มาจาก 3 ธุรกิจหลัก คือ ธุรกิจปิโตรเลียมประมาณ 70% ธุรกิจปิโตรเคมีเกือบ 30% ที่เหลือมาจากธุรกิจไฟฟ้าและสาธารณูปโภค แต่หากมองในฝั่งของกำไร เราจะมีกำไรจากธุรกิจปิโตรเคมีประมาณ 70% ธุรกิจปิโตรเลียมเกือบ 30% ที่เหลือมาจากธุรกิจไฟฟ้าสาธารณูปโภค “ที่ผ่านมา IRPC พยายามเปลี่ยนผลิตภัณฑ์ที่มีกำไรน้อยให้เป็นผลิตภัณฑ์ที่มีกำไรมาก ผ่านการลงทุนในโครงการต่างๆ ซึ่งผลิตภัณฑ์พิเศษเหล่านี้จะสร้างมาร์จิ้นให้บริษัทเพิ่มขึ้นเฉลี่ย 10-20%”

( ที่มา : บทวิเคราะห์ ฉบับวันที่ 14 ก.พ. 2561 )

กำลังศึกษาโครงการใหม่ปัจจุบันบริษัทอยู่ระหว่างศึกษาความเป็นไปได้ของ “โครงการลงทุนโรงงานผลิตพาราไซลีน (PX)” ขนาดกำลังการผลิตประมาณ 1 ล้านตันต่อปี มูลค่าลงทุนประมาณ 1 พันล้านเหรียญสหรัฐ โครงการดังกล่าวจะช่วยสร้างมูลค่าเพิ่มให้กับผลิตภัณฑ์ของบริษัท และอาจสร้างอัตราผลตอบแทนจากการลงทุน (ROIC) ประมาณ 13-15% ถ้าต่ำกว่านี้คณะกรรมการคงไม่อนุมัติ เบื้องต้นคาดว่า จะรู้ผลการศึกษาภายใน 6 เดือนข้างหน้า ล่าสุดตัดสินใจเลือกเทคโนโลยี Universal Oil Products หรือ UOP ของประเทศสหรัฐอเมริกา หลังได้รับการการันตีว่า ความทันสมัยของเทคโนโลยีจะทำให้บริษัทสามารถแข่งขันกับเจ้าอื่นได้เป็นอย่างดี ที่สำคัญยังช่วยลดต้นทุนได้ประมาณ 10-20% หากเรานำเสนอโครงการ PXต่อคณะกรรมการบริษัท และได้รับการอนุมัติ คาดว่าจะใช้เวลาก่อสร้างโครงการประมาณ 4-5 ปี และอาจเริ่มผลิตในเชิงพาณิชย์ได้ประมาณปี 2566 ส่วนโครงการซื้อกิจการ (M&A) อยู่ระหว่างศึกษารายละเอียด ในอนาคตอาจเห็นบริษัทจับมือกับผู้ใช้ที่นำโปรดักส์ของเราไปเป็นวัตถุดิบในการผลิตสินค้า (เช่น ผู้ผลิตท่อพีวีซี หรือผู้ผลิตทัพเพอร์แวร์ เป็นต้น) หากผลการศึกษาออกมาดี ในช่วง 2 ปีข้างหน้า (ปี 2561-2562) เราอาจทำเงินจากส่วนนี้ได้ประมาณ 100 ล้านเหรียญสหรัฐ แบ่งรับรู้รายได้ปีละ 50 ล้านเหรียญสหรัฐ “โครงการใหม่ๆของ IRPC ต้องสร้างอัตราผลตอบแทนจากการลงทุนประมาณ 14% ปัจจุบันหลายโครงการของเรายังสร้างผลตอบแทนจากการลงทุนได้เพียง 8-9% เท่านั้น แต่เชื่อว่า ภายในปี 2563 จะทำได้ตามเป้าหมาย”

โชว์แผนลงทุน 5 ปีข้างหน้าในช่วง 5 ปีข้างหน้า (ปี 2561-2565) บริษัทยังคงวางแผนจะใช้เงินลงทุนในตัวเลขเดิมประมาณ 53,279 ล้านบาท โดยในปี 2561 ค่าใช้จ่ายลงทุนสำหรับโครงการลงทุนที่ดำเนินการต่อเนื่องมีจำนวน 1,933 ล้านบาท ประกอบด้วย โครงการเพิ่มมูลค่าเพื่อผลิตภัณฑ์สะอาด (UHV) โครงการขยายกำลังการผลิตโพลีโพรพิลีน และโครงการ EVEREST Forever (E4E) เป็นต้น “เราวางงบประมาณสำหรับโครงการลงทุนที่อยู่ระหว่างศึกษาในช่วง 5 ปีข้างหน้าประมาณ 34,793 ล้านบาท ซึ่งโครงการลงทุนต่างๆ จะอยู่บนโมเดลที่ว่า นำวัตถุดิบหลักจากกระบวนการผลิตภายในของบริษัทมาสร้างมูลค่าเพิ่มให้กับผลิตภัณฑ์ปิโตรเคมีของบริษัท”

แนวโน้มธุรกิจปิโตรเลียม & ธุรกิจปิโตรเคมีในปี 2561 IRPC คาดการณ์ราคาน้ำมันดิบดูไบที่ระดับ 60-65 เหรียญสหรัฐต่อบาร์เรล คาดว่าความต้องการใช้น้ำมันอาจขยายตัว 1.3 ล้านบาร์เรลต่อวัน ขึ้นสู่ระดับ 98.9 ล้านบาร์เรลต่อวัน หลังภาวะเศรษฐกิจโลกฟื้นตัวอย่างแข็งแกร่งทั่วโลก ทั้งในกลุ่มประเทศเศรษฐกิจหลัก และประเทศเศรษฐกิจเกิดใหม่ ขณะที่ความร่วมมือระหว่างผู้ผลิตกลุ่มโอเปกและนอกกลุ่มโอเปก นำโดยซาอุดิอาระเบียและรัสเซียที่ตัดสินใจขยายระยะเวลาการปรับลดกำลังการผลิตร่วมกันประมาณ 1.8 ล้านบาร์เรลต่อวัน ส่วนแนวโน้มธุรกิจปิโตรเคมี คาดว่าจะปรับตัวดีขึ้นเมื่อเทียบกับปีก่อน ตามการฟื้นตัวของเศรษฐกิจโลก โดยกองทุนการเงินระหว่างประเทศ (IMF) ได้คาดการณ์อัตราการขยายตัวเศรษฐกิจโลกในปี 2561 ที่ระดับ 3.7% ซึ่งการขยายตัวจะปรับตัวดีขึ้นในหลายภูมิภาค โดยเฉพาะกลุ่มประเทศเกิดใหม่ เช่น อินเดีย และเวียดนาม ในส่วนของ “กลุ่มโพลิเอทิลีน” ยังคงได้รับแรงกดดันจากการคาดการณ์กำลังการผลิตใหม่ที่เพิ่มขึ้นค่อนข้างมาก โดยเฉพาะจากสหรัฐอเมริกา ในขณะที่ธุรกิจกลุ่มโพลีสไตรีนิคส์ มีกำลังการผลิตใหม่เพิ่มขึ้นเพียงเล็กน้อย ที่ผ่านมาอุตสาหกรรมปิโตรเคมียังมีข้อจำกัดอื่นที่สำคัญ เช่น ความผันผวนราคาน้ำมัน ,การอ่อนค่าของสกุลเงินหลักของประเทศคู่ค้า เช่น เงินยูโร เงินเยน และเงินหยวนที่มีแนวโน้มอ่อนค่าลง ตามนโยบายเศรษฐกิจและการเงินของจีน (อ้างอิงข้อมูลจากคำอธิบายและวิเคราะห์ของฝ่ายจัดการ ประจำปี สิ้นสุดวันที่ 31 ธ.ค. 2560 ของ IRPC) คุณรัชดาภรณ์ ปิดท้ายบทสนทนาว่า อยากให้นักลงทุนมั่นใจในศักยภาพของ IRPC เพราะภาพของเราเปลี่ยนไปมาก ยกตัวอย่าง เรื่องนวัตกรรมการโอนเงินระหว่างประเทศ เมื่อไม่นานมานี้ IRPC ถือเป็นภาคธุรกิจไทยรายแรกที่ใช้นวัตกรรม “Krungsri Blockchain’s Interledger” ซึ่งจะทำให้การโอนเงินระหว่างประเทศแบบเรียลไทม์ ในการซื้อขายน้ำมันระหว่าง IRPC กับคู่ค้าในต่างประเทศเป็นเรื่องง่ายขึ้น จากเดิมที่ต้องรอเงินประมาณ 3-5 วัน แต่นวัตกรรมดังกล่าวจะทำให้เราได้เงินในหลักวินาที ตอนนี้กำลังรอแบงก์ชาติอนุมัติ ยิ่งมองในเรื่องการเข้ามาซื้อหุ้น IRPC เพิ่มเติมของบมจ.ปตท.ในฐานะผู้ถือหุ้นรายใหญ่ น่าจะช่วยตอกย้ำได้ว่า ปตท.มีความมั่นใจในบริษัทลูกคนนี้มากขึ้นแค่ไหน อย่างน้อยการเข้ามาถือหุ้นครั้งนี้ ปตท.ก็จะได้รับเงินปันผล 0.29 บาทต่อหุ้น (จ่ายเงินปันผลวันที่ 19 เม.ย.2561) “เราพร้อมขับเคลื่อนองค์กร ภายใต้แผนยุทธศาสตร์ GDP คือ 1.Power of Growth เพิ่มขีดความสามารถในโครงการต่างๆอย่างต่อเนื่อง 2.Power of Digital ลงทุนในโครงการ IRPC 4.0 โดยการนำระบบดิจิตอลและนวัตกรรมทันสมัยเข้ามาใช้ในธุรกิจ และ 3. Power of People สร้างบุคลากร เพื่อรองรับการเติบโตในอนาคต ภายใต้โครงการ IRPC New DNA” สัปดาห์หน้า “เม่าจำไม By Bualuang Securities” จะพาไปซอกแซกเรื่องลงทุน บุคคลน่าสนใจ หรือวาไรตี้สุดฮิปที่ไหน รอติดตาม รับรองเอ็กซ์คลูซีฟเวอร์...

Tips

.png)

Tips

26/06/2025

151

บริการ

Tips

DR01

Tips

18/06/2025

1,417