กองทุน

RMF ไม่ใช่เรื่องของคนแก่

RMF ไม่ใช่เรื่องของคนแก่

29/03/2018

157

4

RMF กองทุนที่ภาครัฐให้การสนับสนุนให้คนไทยออมเงินเพื่อการเกษียณ โดยให้สิทธิในการนำมาลดหย่อนภาษีเงินได้ แลกกับการลงทุนให้ได้ตามเงื่อนไข เพื่อที่จะได้เป็นอีกหนึ่งแหล่งเงินออมของคนไทยวัยเกษียณ

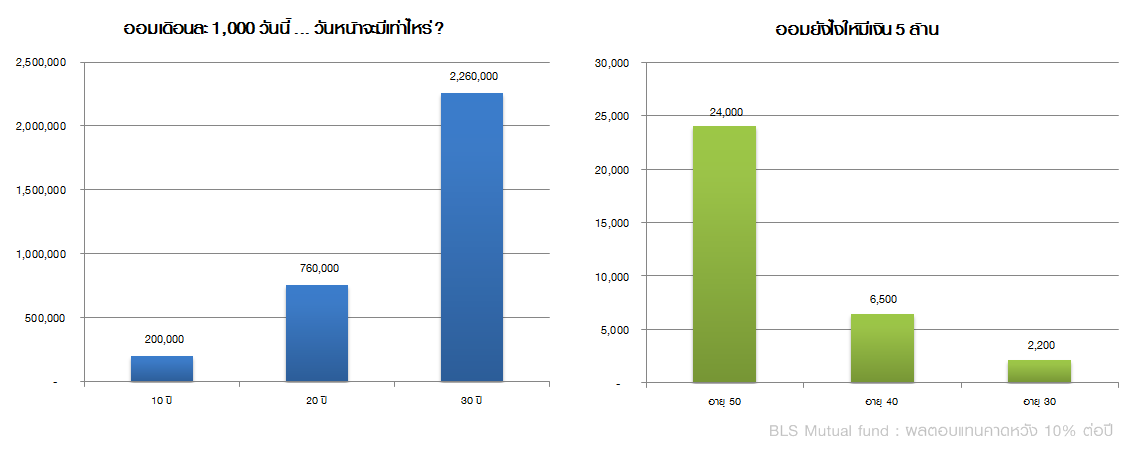

ภาพซ้าย คือผลที่จะเกิดขึ้น หากคุณออมเงินเดือนละ 1,000 เป็นเวลา 10 ปี 20 ปี 30 ปี ในกองทุนที่ให้ผลตอบแทนเฉลี่ย 10% ต่อปี คุณจะเห็นว่า "ยิ่งเราออมยาวขึ้น ... เงินจะยิ่งมากขึ้นเป็นทวีคูณ" ดูอย่างออม 10 ปี มีเงินแค่ 200,000 แต่พอออม 30 ปี มีเงิน 2 ล้านกว่า หรือต่างกัน 2 ล้าน ทั้งๆ ที่เงินต้นที่ใส่เข้ามาต่างกันแค่ 240,000 บาท (20 ปี x 12 x 1,000)

ภาพขวา คือเงินที่คุณต้องออมต่อเดือน เพื่อให้ได้มาซึ่งเงิน 5 ล้านบาทตอนอายุ 60 ในขณะที่เริ่มออมช้าเร็วต่างกัน เช่น ถ้าคุณอยากได้เงิน 5 ล้าน แต่ไปเริ่มออมตอนอายุ 50 ปี คุณต้องออมเดือนละ 24,000 บาทเลยทีเดียว แต่ยิ่งคุณเริ่มออมตั้งแต่เนิ่นๆ อย่างตอนอายุ 30 ปี คุณแค่ออมต่อเดือนแค่เดือนละ 2,200 บาทเท่านั้น อายุ 60 ก็จะมีเงิน 5 ล้านแบบสบายๆ

ภาพซ้าย คือผลที่จะเกิดขึ้น หากคุณออมเงินเดือนละ 1,000 เป็นเวลา 10 ปี 20 ปี 30 ปี ในกองทุนที่ให้ผลตอบแทนเฉลี่ย 10% ต่อปี คุณจะเห็นว่า "ยิ่งเราออมยาวขึ้น ... เงินจะยิ่งมากขึ้นเป็นทวีคูณ" ดูอย่างออม 10 ปี มีเงินแค่ 200,000 แต่พอออม 30 ปี มีเงิน 2 ล้านกว่า หรือต่างกัน 2 ล้าน ทั้งๆ ที่เงินต้นที่ใส่เข้ามาต่างกันแค่ 240,000 บาท (20 ปี x 12 x 1,000)

ภาพขวา คือเงินที่คุณต้องออมต่อเดือน เพื่อให้ได้มาซึ่งเงิน 5 ล้านบาทตอนอายุ 60 ในขณะที่เริ่มออมช้าเร็วต่างกัน เช่น ถ้าคุณอยากได้เงิน 5 ล้าน แต่ไปเริ่มออมตอนอายุ 50 ปี คุณต้องออมเดือนละ 24,000 บาทเลยทีเดียว แต่ยิ่งคุณเริ่มออมตั้งแต่เนิ่นๆ อย่างตอนอายุ 30 ปี คุณแค่ออมต่อเดือนแค่เดือนละ 2,200 บาทเท่านั้น อายุ 60 ก็จะมีเงิน 5 ล้านแบบสบายๆ

แต่จากประสบการณ์การทำงานด้านกองทุนในหลายปีที่ผ่านมา กลับพบว่า "คนไทยให้ความสำคัญกับ RMF น้อยไป..."

ทำไมถึงเป็นเช่นนั้น...?

- เพราะคนไทยส่วนใหญ่ยังมองว่า RMF คือเรื่องของคนแก่ใกล้เกษียณ

- การลงทุน RMF ควรเริ่มลงทุนตอนอายุ 50 (เพราะซื้ออีกแค่ 5 ปีก็ขายได้แล้ว)

- RMF คือภาระ ... ถ้าเริ่มซื้อตอนอายุน้อย ๆ ต้องซื้อต่อไปอีกนานทีเดียว

นี่ควรเป็นการลงทุนแรกในชีวิตคนเสียภาษี

ถ้าคุณมีรายได้ คุณต้องเสียภาษี ... RMF ควรเป็นการลงทุนแรกของคุณ เพราะเมื่อคุณลงทุนปุ๊บ คุณจะเหมือนว่าได้กำไรจากการลงทุนทันทีตามฐานภาษีที่คุณเสีย (โดยประมาณ) เช่น คุณมีรายได้ที่ต้องเสียภาษีฐาน 15% คุณซื้อ RMF ไป 10,000 บาท คุณจะได้รับเงินคืนภาษีมาประมาณ 1,500 บาทโดยที่ยังไม่ต้องไปพูดถึงสภาพการลงทุนในตลาดหุ้นเลยครับตัวสร้างวินัยชั้นยอด

รู้หรือไม่ ... ว่าสิ่งสำคัญที่สุดของการลงทุนคือ วินัย และระยะเวลา ซึ่งเครื่องมือในการสร้างวินัยชั้นยอดก็อยู่ตรงหน้าคุณแล้ว ... RMF นั่นแหละครับ เพราะอะไร...? เพราะเมื่อคุณซื้อ RMF และนำไปลดหย่อนภาษีแล้ว คุณจะต้องทำตามกฎการลดหย่อนภาษีของสรรพากร คือการลงทุนต่อเนื่องอย่างน้อย 5 ปี และลงทุนจนถึงอายุ 55 ปีเป๊ะๆ เป็นอย่างน้อย มิเช่นนั้นแล้ว ... เกิดไปผิดเงื่อนไขสรรพากรขึ้นมา ... "คาถากฤษณะกาลีก็ช่วยอะไรคุณไม่ได้"ยิ่งยาว ยิ่งเร้าใจ...

หมายถึงระยะเวลาการลงทุนน่ะครับ ... เพราะลำพังวินัยอย่างเดียว แต่มาเริ่มตอนอายุ 50 แล้วซื้อไปจนถึง 55 แล้วขาย ชีวิตคุณก็คงจะไม่ได้เปลี่ยนแปลงอะไรมาก แต่คุณลองนึกภาพว่าถ้าคุณออม 10 ปี 20 ปี หรือ 30 ปีดูซิ... ภาพซ้าย คือผลที่จะเกิดขึ้น หากคุณออมเงินเดือนละ 1,000 เป็นเวลา 10 ปี 20 ปี 30 ปี ในกองทุนที่ให้ผลตอบแทนเฉลี่ย 10% ต่อปี คุณจะเห็นว่า "ยิ่งเราออมยาวขึ้น ... เงินจะยิ่งมากขึ้นเป็นทวีคูณ" ดูอย่างออม 10 ปี มีเงินแค่ 200,000 แต่พอออม 30 ปี มีเงิน 2 ล้านกว่า หรือต่างกัน 2 ล้าน ทั้งๆ ที่เงินต้นที่ใส่เข้ามาต่างกันแค่ 240,000 บาท (20 ปี x 12 x 1,000)

ภาพขวา คือเงินที่คุณต้องออมต่อเดือน เพื่อให้ได้มาซึ่งเงิน 5 ล้านบาทตอนอายุ 60 ในขณะที่เริ่มออมช้าเร็วต่างกัน เช่น ถ้าคุณอยากได้เงิน 5 ล้าน แต่ไปเริ่มออมตอนอายุ 50 ปี คุณต้องออมเดือนละ 24,000 บาทเลยทีเดียว แต่ยิ่งคุณเริ่มออมตั้งแต่เนิ่นๆ อย่างตอนอายุ 30 ปี คุณแค่ออมต่อเดือนแค่เดือนละ 2,200 บาทเท่านั้น อายุ 60 ก็จะมีเงิน 5 ล้านแบบสบายๆ

ภาพซ้าย คือผลที่จะเกิดขึ้น หากคุณออมเงินเดือนละ 1,000 เป็นเวลา 10 ปี 20 ปี 30 ปี ในกองทุนที่ให้ผลตอบแทนเฉลี่ย 10% ต่อปี คุณจะเห็นว่า "ยิ่งเราออมยาวขึ้น ... เงินจะยิ่งมากขึ้นเป็นทวีคูณ" ดูอย่างออม 10 ปี มีเงินแค่ 200,000 แต่พอออม 30 ปี มีเงิน 2 ล้านกว่า หรือต่างกัน 2 ล้าน ทั้งๆ ที่เงินต้นที่ใส่เข้ามาต่างกันแค่ 240,000 บาท (20 ปี x 12 x 1,000)

ภาพขวา คือเงินที่คุณต้องออมต่อเดือน เพื่อให้ได้มาซึ่งเงิน 5 ล้านบาทตอนอายุ 60 ในขณะที่เริ่มออมช้าเร็วต่างกัน เช่น ถ้าคุณอยากได้เงิน 5 ล้าน แต่ไปเริ่มออมตอนอายุ 50 ปี คุณต้องออมเดือนละ 24,000 บาทเลยทีเดียว แต่ยิ่งคุณเริ่มออมตั้งแต่เนิ่นๆ อย่างตอนอายุ 30 ปี คุณแค่ออมต่อเดือนแค่เดือนละ 2,200 บาทเท่านั้น อายุ 60 ก็จะมีเงิน 5 ล้านแบบสบายๆ

ออมก่อน รวยกว่าชัดเจนไปแล้วกับภาพที่ผมแสดงให้เห็นด้านบน ว่าถ้าคุณยิ่งออมก่อน คุณจะยิ่งรวยกว่า เหนื่อยน้อยกว่า เพราะใช้เงินออมไม่มาก แถมการคำนวณที่ว่ามานั้น ยังไม่ได้รวมผลประโยชน์จากภาษีที่เราจะได้รับ จากการลงทุนใน RMF อีก ... ไม่อยากจะคิดว่าผลที่ได้กลับมาจะมากแค่ไหน ... ฉะนั้นวันนี้คุณลองกลับไปทบทวนดูครับ ว่าคุณพร้อมจะเริ่มหรือยัง กับการออมเงินเพื่อเกษียณผ่าน RMF เดือนละไม่กี่ร้อยกี่พันบาท (กินข้าวในห้าง ช้อปปิ้ง ยังจะหมดเงินมากกว่านี้) เพื่อสร้างหลักประกันที่มั่นคงยามเกษียณได้หรือยัง?

ปริพรรห์ ปริยอุดมทรัพย์ CFP®

Tips

กองทุน

14/05/2025

1,546

กองทุน

กองทุน

กองทุน

23/07/2024

1,444