LPN กำไรปีหน้า “งามสุด” ในกลุ่มที่อยู่อาศัย

LPN กำไรปีหน้า “งามสุด” ในกลุ่มที่อยู่อาศัย

แม้โชว์ฟอร์มไม่เฉียบเท่าไร..สะท้อนผ่านผลกำไรไตรมาส 2 ปี 2560 ที่ปรับตัวลดลง 72% จาก 879.78 ล้านบาท ในไตรมาส 2 ปี 2559 เหลือเพียง 248.78 ล้านบาท หลังภาวะเศรษฐกิจโดยรวมทั้งภายในและภายนอกประเทศยังคงชะลอตัว ขณะที่สถาบันการเงินยังคงเข้มงวดในการปล่อยสินเชื่อ ส่งผลให้มีการปฏิเสธสินเชื่อเพิ่มขึ้นต่อเนื่อง

แต่นักวิเคราะห์หลักทรัพย์บัวหลวง ระบุชัดผ่านบทวิเคราะห์ ฉบับวันที่ 3 ต.ค.2560 ว่า บมจ.แอล.พี.เอ็น.ดีเวลลอปเมนท์ หรือ LPN กำลังก้าวเข้าสู่ “ปีตื่นเต้นอีกครั้งในปีหน้า” ควบตำแหน่งบริษัทที่น่าลงทุนที่สุดในกลุ่มอสังหาริมทรัพย์ประเภทที่อยู่อาศัยประจำปี 2561

( ภาพถ่ายจากโครงการลุมพินี พาร์ค พหล 32 )

ก่อนจะถามหาเหตุผลที่จะมาช่วยสนับสนุนให้ LPN โดดเด่นสุดในกลุ่ม เมื่อลองย้อนดูความเปลี่ยนแปลงขององค์กรแห่งนี้จะพบว่า ในช่วงที่ภาวะเศรษฐกิจถดถอย บริษัทประสบปัญหา “ขายสินค้าได้ แต่โอนไม่ได้จำนวนมาก”

จากอุปสรรคดังกล่าว ทำให้ LPN ตัดสินใจปรับกลยุทธ์การดำเนินงานครั้งใหม่ โดยกำหนดให้ปี 2560 เป็น “ปีแห่งการปรับเปลี่ยน” (Year of Shift) ด้วยการหันมาเน้นกลยุทธ์ “เชิงรุก” พร้อมปรับตัวทุกด้าน แตกต่างจากปี 2558-2559 ที่ดำเนินกิจการ ด้วยกลยุทธ์ “อนุรักษ์นิยม” ทำให้ในช่วง 2 ปีก่อน แทบไม่มีการเปิดโครงการใหม่เลย

กลยุทธ์หลักที่ใช้ดำเนินธุรกิจตลอดปี 2560 ต่อเนื่องปี 2561 ของ LPN คือ 1.บุกธุรกิจอสังหาริมทรัพย์เพื่อขายมากขึ้น เน้นตลาดคอนโดมิเนียมระดับกลาง และกลางบน (ราคาขายมากกว่า 1 แสนบาทต่อตร.ม.) ควบคู่กับการหาโอกาสเพิ่มผลิตภัณฑ์ใหม่ๆ และ 2.ปรับโครงสร้างบริษัทลูก เพื่อสร้างรายได้ประจำในอนาคต ซึ่งการเปลี่ยนแปลงดังกล่าวจะหนุนกำไรเติบโตนับตั้งแต่ปี 2561 เป็นต้นไป

LPN ฐานะโดดเด่น

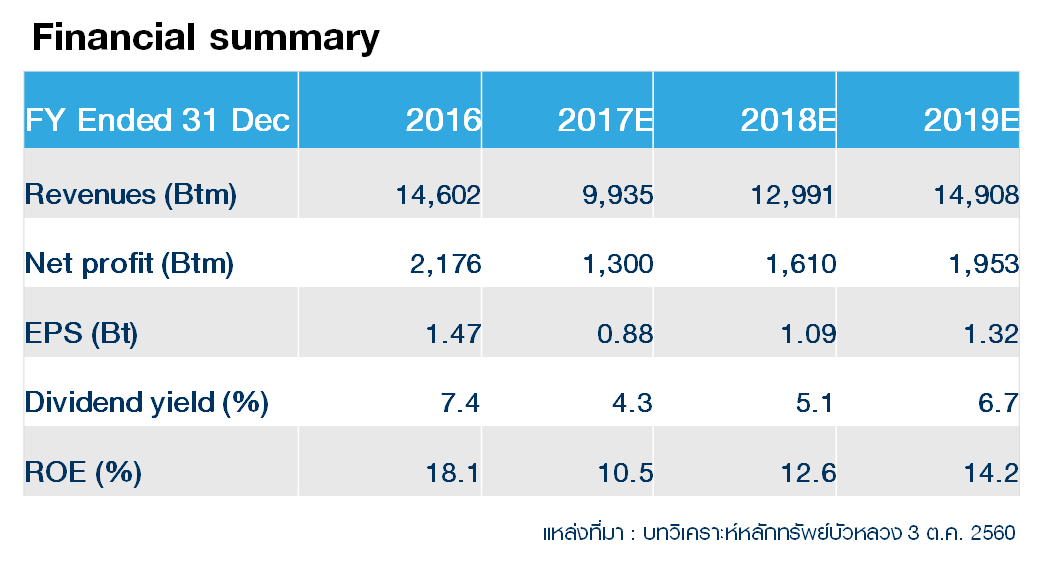

ตำแหน่งผู้นำด้านกำไรของกลุ่มฯคงต้องยกให้ LPN สะท้อนผ่าน “ผลกำไรหลัก” ในปี 2561 ที่อาจเติบโต 24% จากปี 2560 ที่ทำได้ประมาณ 1,300 ล้านบาท (เทียบกับค่าเฉลี่ยกลุ่มที่อยู่ระดับ 10%)

ขณะเดียวกันปีหน้ายังขึ้นแท่นผู้นำกลุ่มด้านรายได้จากธุรกิจอสังหาริมทรัพย์ด้วย คาดว่าจะอยู่ระดับ 12,000 ล้านบาท ขยับตัวขึ้น 33% จาก 9,000 ล้านบาท ในปี 2560

หลังมียอดขายรอรับรู้รายได้ในปี 2560 ที่ 40% แบ่งเป็น 5,000 ล้านบาท จากการขายสินค้าคงคลัง และ 1,000 ล้านบาท จากรายได้โครงการแนวราบที่จะเปิดตัวในช่วง 6 เดือนแรกของปี 2561 โดยจะรับรู้รายได้ในครึ่งหลังของปี 2561

จากตารางการเปิดตัวโครงการใหม่ในเชิงรุกของ LPN จะทำให้ยอดขายรอรับรู้รายได้และรายได้งอกงามตั้งแต่ปี 2562 เป็นต้นไป เราเชื่อว่าผู้บริหารจะตั้งเป้ามูลค่าโครงการเปิดใหม่ 16,000-20,000 ล้านบาท ในปี 2561 เพิ่มขึ้น 20-40% จากปี 2560 และตั้งเป้ายอดจองซื้อเติบโตประมาณ 20%

Q4 “กำไร & ยอดจอง” กลับมาแข็งแกร่ง

แม้ “กำไรหลัก” ในช่วงไตรมาส 3 ปี 2560 ของ LPN อาจปรับตัวลดลงประมาณ 5-10% เมื่อเทียบกับช่วงเดียวกันของปีก่อน เพราะไม่มีการโอนคอนโดมิเนียมใหม่ แต่อาจเติบโต 15-20% เมื่อเทียบกับไตรมาส 2 ปี 2560 หนุนโดยยอดขายสินค้าคงคลังเป็นหลัก

ขณะที่ในช่วงไตรมาส 4 ปี 2560 กำไรอาจกลับมาแข็งแกร่งอีกครั้ง โดยจะเพิ่มขึ้นทั้งจากไตรมาส 3 ปี 2560 และช่วงเดียวกันของปีก่อน ถือเป็นไตรมาสที่สร้างกำไรมากที่สุดของปี 2560 หลังคอนโดมิเนียม 4 แห่ง มูลค่ารวม 3,000 ล้านบาท จะก่อสร้างแล้วเสร็จ และจะเริ่มโอนในไตรมาส 4 ปี 2560

ในฝั่งของ “ยอดจองซื้อ” แม้ในช่วงไตรมาส 3 ปี 2560 อาจลดลง 23% เมื่อเทียบกับไตรมาส 2 ที่ผ่านมา แต่ขยายตัวขึ้น 34% เมื่อเทียบกับช่วงเดียวกันของปีก่อน หนุนโดย “โครงการคอนโดมิเนียม ลุมพินี พาร์ค พหล 32” สูง 30 ชั้น จำนวนห้องชุด 546 ยูนิต มูลค่าโครงการกว่า 2,000 ล้านบาท หลังเปิดตัวโครงการไปในช่วงไตรมาส 3 ที่ผ่านมา

ล่าสุดมีอัตราจองซื้อจากกลุ่มคนไทยแล้วประมาณ 20% ของมูลค่าโครงการ (LPN จัดสรร 45% ของมูลค่าโครงการให้เอเจนท์ต่างชาติดำเนินการขายให้กลุ่มลูกค้าต่างชาติในช่วงไตรมาส 4 ปี 2560)

ทว่าในช่วงไตรมาส 4 ปี 2560 LPN อาจมียอดจองซื้อ “เติบโตเท่าตัว” เมื่อเทียบกับช่วงเดียวกันของปีก่อน และเติบโตด้วยเลขหลักเดียว เมื่อเทียบกับไตรมาส 3 ปี 2560 หลังบริษัทวางแผนจะเปิดขายโครงการพระราม 3 และโครงการรัชดา สาธุประดิษฐ์ มูลค่าโครงการ 1,700 ล้านบาท และ 1,500 ล้านบาท ตามลำดับ ปัจจุบันอยู่ระหว่างหารือว่าจะดำเนินการขายในเดือนพ.ย.หรือเดือนธ.ค.นี้

( ภาพถ่ายจากโครงการลุมพินี พาร์ค พหล 32 )

“ยอดจองซื้อในปี 2560 อาจแตะระดับ 16,000 ล้านบาท เพิ่มขึ้นจากมูลค่าต่ำสุดในรอบ 10 ปีที่อยู่เพียง 8,500 ล้านบาท ในปี 2559 หลังปีนี้จะมีโครงการเปิดใหม่มูลค่ากว่า 14,000 ล้านบาท เพิ่มขึ้นอย่างก้าวกระโดด จากมูลค่าเปิดตัวโครงการใหม่ที่มีเพียง 8,700 ล้านบาทในปี 2559” นักวิเคราะห์บัวหลวง ระบุ…

นับตั้งแต่ต้นปี 2560 จนถึงปัจจุบัน ราคาหุ้น LPN ขยับตัวขึ้นแล้วเฉลี่ย 9.09% จากจุดต่ำสุด 10.30 บาท ขึ้นสู่จุดสูงสุด 13.60 บาท ผลักดันให้มูลค่าหลักทรัพย์ตามราคาตลาด หรือ market cap ขยับจากต้นปีที่ผ่านมาที่อยู่ประมาณ 18,298 ล้านบาท มายืนเฉลี่ย 19,479 ล้านบาท

จากความสวยที่อาจโดดเด่นแซงหน้าเพื่อนในกลุ่ม ทำให้นักวิเคราะห์หลักทรัพย์บัวหลวง ปรับเพิ่มคำแนะนำหุ้น LPN จากเดิม “ซื้อเก็งกำไร” เป็น “ซื้อ” ราคาเป้าหมายพื้นฐาน 14.20 บาท (อ้างอิงจาก PER เป้าหมายที่ 13 บาท สูงกว่าค่าเฉลี่ยระหว่างปี 2549-2559 1 ส่วนเบี่ยงเบนมาตรฐาน)

ทว่าหนึ่งจุดเด่นสำคัญของ LPN ที่ไม่แพ้ดีเวลลอปเปอร์ชื่อดังเจ้าอื่น คือ “เก่งเรื่องหาที่ดินทำเลงาม ราคาเหมาะสม” ความดีนี้คงต้องยกให้สองคู่หูผู้บริหารอย่าง “ทิฆัมพร เปล่งศรีสุข” และ “พิเชษฐ ศุภกิจจานุสันติ์” ที่อยู่เบื้องหลังความสำเร็จของ LPN ไม่เชื่อตามไปส่องโครงการ ลุมพินี พาร์ค พหล 32 ที่อยู่ห่างรถไฟฟ้าสายสีเขียว สถานีเสนานิคมเพียง 200 เมตร..