Tips

“ยุคทองแห่งการเติบโต” นิยาม “หุ้น เอ็มเค เรสโตรองต์ กรุ๊ป”

“ยุคทองแห่งการเติบโต” นิยาม “หุ้น เอ็มเค เรสโตรองต์ กรุ๊ป”

05/01/2018

118

2

แม้จะดำเนินธุรกิจร้านอาหารคล้ายคลึงกัน แต่พื้นฐานทางธุรกิจระหว่าง บมจ.เอ็มเค เรสโตรองต์ กรุ๊ป หรือ M และ บมจ.ฮอท พอท หรือ HOTPOT กลับมีเส้นทางแตกต่างกัน ทั้งในแง่ของผลประกอบการและความเคลื่อนไหวของราคาหุ้น

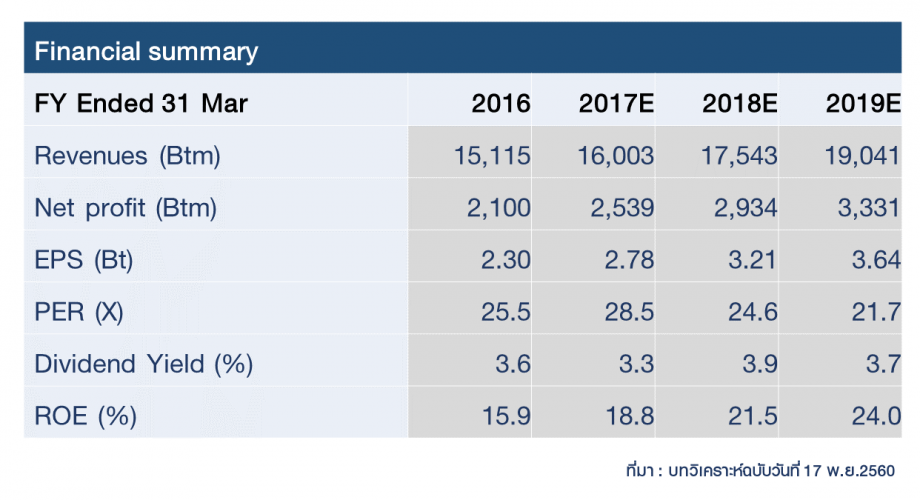

โดยในช่วง 9 เดือนที่ผ่านมา เจ้าของตัวย่อ M โชว์กำไรสุทธิระดับ 1,879.33 ล้านบาท เทียบกับช่วงเดียวกันของปีก่อนที่มีกำไรสุทธิ 1,561.41 ล้านบาท ขณะที่ราคาหุ้น M ตลอด 1 ปีที่ผ่านมา บวก 46.58% หลังยอดขายต่อสาขาเดิมปรับตัวขึ้นต่อเนื่อง และยังคงเดินหน้าขยายสาขาใหม่ ทั้งในฝั่งของร้านเอ็มเคสุกี้ และร้านอาหารญี่ปุ่นยาโยอิ ปัจจุบันราคาหุ้น M ซื้อขายที่ระดับ 83.50 บาท (ราคาปิด ณ วันที่ 5 มค. 61 )ขยับขึ้นจากราคาไอพีโอเฉลี่ย 35 บาท (หุ้น M เข้าตลาดหุ้นครั้งแรกวันที่ 15 ส.ค.2556 ราคา 49 บาท พาร์ 1 บาท)

ขณะที่ HOTPOT มีผลขาดทุน 128.488 ล้านบาท เทียบกับช่วง 9 เดือนของปี 2559 ที่มีผลขาดทุน 69.81 ล้านบาท และราคาหุ้น HOTPOT ตลอดปี 2560 ติดลบ 44.07% หลังรายได้ลดลงจากนโยบายปิดสาขา ขาดทุนจำนวน 23 สาขา จาก 140 สาขา ในปี 2559 เหลือเพียง 117 สาขา ในช่วง 9 เดือนของปี 2560 ปัจจุบันหุ้น HOTPOT ซื้อขายที่ระดับ 1.50 บาท (ราคาปิด ณ วันที่ 5 มค. 61 ) (หุ้น HOTPOT เข้าตลาดหุ้นครั้งแรกวันที่ 18 ก.ย.2555 ราคา 2.80 บาท พาร์ 0.25 บาท)

แม้ HOTPOT จะระบุชัดผ่านคำอธิบายและวิเคราะห์งบการเงินสิ้นสุด ณ วันที่ 30 ก.ย.2560 ว่า ในช่วงไตรมาส 4 ปี 2560 หรืออย่างช้าไม่เกินไตรมาสแรกของปี 2561 บริษัทจะดำเนินการปรับเปลี่ยน Business Model นอกเหนือไปจากการขายในลักษณะบุฟเฟ่ต์ เป็นการขายในรูปแบบใหม่ที่มีอัตรากำไรสูงขึ้น แต่ราคาหุ้นก็ยังไม่มีท่าทีจะไปไหนได้ไกล

ตรงข้ามกับหุ้น M ที่ในช่วง 3 เดือนสุดท้ายของปี 2560 ราคาวิ่งขึ้นมาแล้ว 41.15% ขณะที่ HOTPOT ติดลบ 11.70% ว่าแต่สตอรี่อะไรจะมาช่วยหนุนราคาหุ้น M ให้ยืนแดนบวกต่อเนื่อง หลักทรัพย์บัวหลวง มีคำตอบ...

นอกจากนั้นปัจจุบันมูลค่าหุ้นอยู่ในระดับน่าสนใจ โดยหุ้น M ถูกซื้อขายด้วย PER ปี 2561 ที่ 24.6 เท่า ต่ำกว่าค่าเฉลี่ยกลุ่มอาหารโลกที่ 25.6 เท่า และต่ำกว่าจุดสูงสุดเดิมของบริษัทที่ 30 เท่า ในปี 2556 ขณะที่ PEG ปี 2561 อยู่ที่ 1.6 เท่า เทียบกับค่าเฉลี่ยกลุ่มฯ โลกที่ 2.2 เท่า

“เราประเมินราคาเป้าหมายหุ้น M ที่ระดับ 96 บาท สูงขึ้นจาก 74 บาท ด้วยวิธีคิดลดกระแสเงินสดใหม่”

นอกจากนั้นปัจจุบันมูลค่าหุ้นอยู่ในระดับน่าสนใจ โดยหุ้น M ถูกซื้อขายด้วย PER ปี 2561 ที่ 24.6 เท่า ต่ำกว่าค่าเฉลี่ยกลุ่มอาหารโลกที่ 25.6 เท่า และต่ำกว่าจุดสูงสุดเดิมของบริษัทที่ 30 เท่า ในปี 2556 ขณะที่ PEG ปี 2561 อยู่ที่ 1.6 เท่า เทียบกับค่าเฉลี่ยกลุ่มฯ โลกที่ 2.2 เท่า

“เราประเมินราคาเป้าหมายหุ้น M ที่ระดับ 96 บาท สูงขึ้นจาก 74 บาท ด้วยวิธีคิดลดกระแสเงินสดใหม่”

ความต่างระหว่าง M และ HOTPOTนักวิเคราะห์การลงทุนปัจจัยพื้นฐานด้านหลักทรัพย์ หลักทรัพย์บัวหลวง ระบุว่า นอกจาก “จุดเด่น” ที่ว่า “เอ็มเค เรสโตรองต์ กรุ๊ป” เป็นผู้นำธุรกิจร้านอาหารเครือข่ายรายใหญ่ที่สุดในเมืองไทยแล้ว บริษัทยังมีระบบการจัดการบริหารที่ดีมาก เพราะมีครัวกลางที่แข็งแกร่งสามารถควบคุมต้นทุนได้ดีอย่างสม่ำเสมอ ฉะนั้นหากภาวะเศรษฐกิจฟื้นตัวเต็มที่ ตัวเลขบรรทัดสุดท้ายคงโดดเด่นอย่างมาก

(ที่มา : รายงานประจำปี – M 2559 )

(ที่มา : รายงานประจำปี – M 2559 )

สตอรี่อะไรหนุน “หุ้น M โดดเด่น”

(ที่มา : รายงานประจำปี – M 2559 )

นักวิเคราะห์หลักทรัพย์บัวหลวง เล่าว่า เราชอบหุ้นตัวนี้มาก จุดเด่นข้อแรกๆ คือ ในช่วงไตรมาส 4 ปี 2560 ยอดขายต่อสาขาเดิมยังฟื้นตัวแรงต่อเนื่องจากไตรมาส 3 ปี 2560 ขณะที่ “กำไรสุทธิ” ในช่วงไตรมาส 4 อาจเติบโตประมาณ 20% เมื่อเทียบกับช่วงเดียวกันของปีก่อน และทรงตัวเมื่อเทียบกับไตรมาส 3 ปี 2560 แม้จะมีฐานค่อนข้างสูง หลังการบริโภคเริ่มฟื้นตัวในช่วงไตรมาส 3 ที่ผ่านมา

นอกจากนั้นปัจจุบันมูลค่าหุ้นอยู่ในระดับน่าสนใจ โดยหุ้น M ถูกซื้อขายด้วย PER ปี 2561 ที่ 24.6 เท่า ต่ำกว่าค่าเฉลี่ยกลุ่มอาหารโลกที่ 25.6 เท่า และต่ำกว่าจุดสูงสุดเดิมของบริษัทที่ 30 เท่า ในปี 2556 ขณะที่ PEG ปี 2561 อยู่ที่ 1.6 เท่า เทียบกับค่าเฉลี่ยกลุ่มฯ โลกที่ 2.2 เท่า

“เราประเมินราคาเป้าหมายหุ้น M ที่ระดับ 96 บาท สูงขึ้นจาก 74 บาท ด้วยวิธีคิดลดกระแสเงินสดใหม่”

Yayoi ตัวขับเคลื่อนการเติบโตครั้งใหม่“เอ็มเค เรสโตรองต์ กรุ๊ป” จะเป็นบริษัทที่ได้รับประโยชน์จากเศรษฐกิจฟื้นตัวมากที่สุดในธุรกิจร้านอาหารบริการด่วน หรือ QSRs โดยคาดว่า กำไรสุทธิในปี 2560 และ 2561 อาจเติบโต 21% และ 16% ตามลำดับ ซึ่ง Yayoi จะเป็นตัวขับเคลื่อนการเติบโตใหม่ หลังบริษัทมีแผนจะเปิด Yayoi เพิ่มอีก 27 สาขาในปี 2561 ขยายตัว 16% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

(ที่มา : รายงานประจำปี – M 2559 )

ปัจจุบันร้าน Yayoi ยังมีโอกาสเติบโตอีกมาก เนื่องจากจำนวนร้าน Yayoi คิดเป็นเพียง 38% ของสาขา MK ทั้งหมดในปี 2560 อีกทั้ง Yayoi ยังให้บริการอาหารคุณภาพดี และราคากลางๆ เฉลี่ย 240 บาทต่อหัวต่อมื้อ และมีเมนูอาหารญี่ปุ่นให้เลือกหลากหลาย

(ที่มา : รายงานประจำปี – M 2559 )

ขณะเดียวกัน M ยังเป็นบริษัทที่สามารถควบคุมต้นทุนได้อย่างมีประสิทธิภาพที่สุดในกลุ่มร้านอาหารไทย (chain restaurants) คาดว่า อัตรากำไรขั้นต้นในปี 2560 และปี 2561 จะอยู่ระดับ 67.9% และ 68% ตามลำดับ หนุนโดยประสิทธิภาพการดำเนินงานที่สูงขึ้น นอกจากนั้นยังมีต้นทุนที่ลดลง หลังบริษัทได้ติดตั้งเครื่องทำบะหมี่ และเครื่องสไลด์เนื้อ มูลค่าเงินลงทุน 180 ล้านบาท ซึ่งจะเริ่มใช้งานในปี 2561 นอกจากนี้ M ยังมีแผนจะติดตั้งหลังคาพลังงานแสงอาทิตย์ในปี 2561 งบลงทุนประมาณ 40-50 ล้านบาท เพื่อลดค่าไฟภายในโรงงาน ซึ่งจะเห็นดอกผลเต็มที่ในปี 2562ปรับเพิ่มประมาณการกำไรปี 2560-2561กูรูประจำหลักทรัพย์บัวหลวง ได้ปรับเพิ่มคาดการณ์กำไรปี 2560 และ 2561 ขึ้น 8% และ 9% ตามลำดับ เพื่อสะท้อนผลประกอบการในช่วงไตรมาส 3 ปี 2560 ที่ออกมาดีมาก ปัจจุบันมีมุมมองเชิงบวกต่อการเติบโตของยอดขายสาขาเดิม 3.5% สำหรับ MK และ 6% สำหรับ Yayoi ในปี 2561 ขณะเดียวกันยังปรับเพิ่มสมมุติฐานรายได้เติบโตขึ้นมาอยู่ที่ 6% ในปี 2560 และ 10% ในปี 2561 แม้ยอดขายสาขาเดิมในช่วง 9 เดือนแรกของปี 2560 จะไม่น่าตื่นเต้น หลังมีอัตรากำไรหลักขยายตัว 2% เมื่อเทียบกับช่วงเดียวกันของปีก่อนมาอยู่ที่ 16% แต่คาดว่า อัตรากำไรหลัก ในปี 2560 จะแตะจุดสูงสุดในรอบ 7 ปีที่ระดับ 15.9% สูงขึ้น 2% เมื่อเทียบกับช่วงเดียวกันของปีก่อน และทำสถิติสูงสุดเป็นประวัติการณ์ที่ 16.7% ในปี 2561 หนุนโดยการทำสัญญาราคาวัตถุดิบ การผลิตทงคัตสึและติ่มซำเอง

ไตรมาส 4 ปี 2560 ขยายตัวต่อเนื่องแม้ยอดขายสาขาเดิมชะลอตัวในเดือนต.ค. ที่ผ่านมา เนื่องจากเป็นช่วงพระราชพิธี แต่คาดว่า ยอดขายสาขาเดิมในไตรมาส 4 ปี 2560 จะเติบโตด้วยตัวเลขหลักเดียวระดับต่ำ เนื่องจากการบริโภคเริ่มฟื้นตัว และบริษัทเปิดสาขาใหม่ 15 แห่งในไตรมาส 4 ปี2560 แบ่งเป็น MK 12 สาขา, Yayoi 12 สาขา และ Yamasaki 1 สาขา รวมเป็นมีสาขาใหม่ทั้งสิ้น 34 แห่ง ในปีนี้ เพิ่มขึ้น 5% เมื่อเทียบกับช่วงเดียวกันของปีก่อน “ในช่วงไตรมาส 4 ปี 2560 กำไรหลักจะเติบโตแข็งแกร่ง เมื่อเทียบกับช่วงเดียวกันของปีก่อน หลังได้รับผลประโยชน์จากสาขาใหม่ที่เปิดในครึ่งหลังของปี 2560 อย่างเต็มเม็ดเต็มหน่วย” นักวิเคราะห์ ยืนยัน ปัจจุบันบมจ.เอ็มเค เรสโตรองต์ กรุ๊ปและบริษัทย่อย ประกอบธุรกิจร้านอาหาร “เอ็มเคสุกี้” ร้านอาหารญี่ปุ่น “ยาโยอิ” ซึ่งได้รับสิทธิแฟรนไชส์จากประเทศญี่ปุ่น และร้านอาหารญี่ปุ่นแบรนด์อื่นๆ เช่น ฮากาตะ และมิยาซากิ รวมถึงร้านอาหารไทยอย่าง ณ สยาม และเลอสยาม ร้านกาแฟเบเกอรี่ เลอ เพอทิท

สอนลงทุน

Tips

กองทุน

16/05/2025

552

Tips

Global

DR01

สอนลงทุน

03/03/2025

5,116

Tips

Tools

สอนลงทุน

27/02/2025

1,055

สอนลงทุน

Tools

Tips

11/02/2025

1,047