Futures

EP 151: ส่องกลยุทธ์ Short Straddle

EP 151: ส่องกลยุทธ์ Short Straddle

31/05/2024

198

7

ครบเครื่องเรื่องสินค้าใน TFEX

EP 151: ส่องกลยุทธ์ Short Straddle

สำหรับท่านที่เทรด Options แล้วคาดว่าราคาของสินค้าอ้างอิงจะไม่ไปไหน หรือเคลื่อนตัวอยู่ในกรอบแคบในช่วง 1-3 เดือนข้างหน้า นอกจากการใช้กลยุทธ์ Long Butterfly Spread ในตอนที่ (EP 149) แล้ว วันนี้ทางทีม BLS Futures and Options จะมาแนะนำอีกหนึ่งกลยุทธ์กัน ซึ่งจะเป็นอะไรนั้นไปติดตามกันเลย...

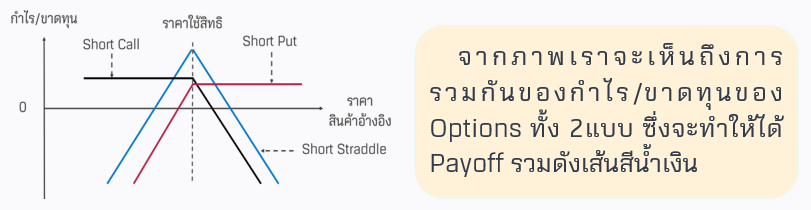

กลยุทธ์ Short Straddle คืออะไร และน่าสนใจอย่างไร

กลยุทธ์ Short Straddle สามารถดำเนินการได้โดยการ Short Call Options และ Short Put Options ที่ Strike Price เดียวกัน โดยทั่วไปจะเป็นสถานะ At-the-Money และวันหมดอายุเดียวกัน เหมาะสำหรับนักเทรดที่กำลังมองว่าราคาของสินทรัพย์อ้างอิงจะผันผวนต่ำ หรือกลับมาใกล้ราคา Strike Price ของ Options ณ วันหมดอายุของสัญญา

โดยกลยุทธ์นี้มีความน่าสนใจตรงที่เราจะได้เงินค่า Premium มาก่อนจากการเปิดสถานะ Short Options และนั่นก็คือกำไรสูงสุดที่เราจะได้รับเมื่อราคาสินทรัพย์อ้างอิง ณ วันหมดอายุอยู่ที่ Strike Price พอดี อย่างไรก็ดีความเสี่ยงจะเกิดขึ้นเมื่อหลักทรัพย์อ้างอิงมีความผันผวนสูง เนื่องจากผลการขาดทุนสามารถเกิดขึ้นได้ไม่จำกัด

ภาพแสดงกำไร/ขาดทุนของกลยุทธ์ Short Straddle

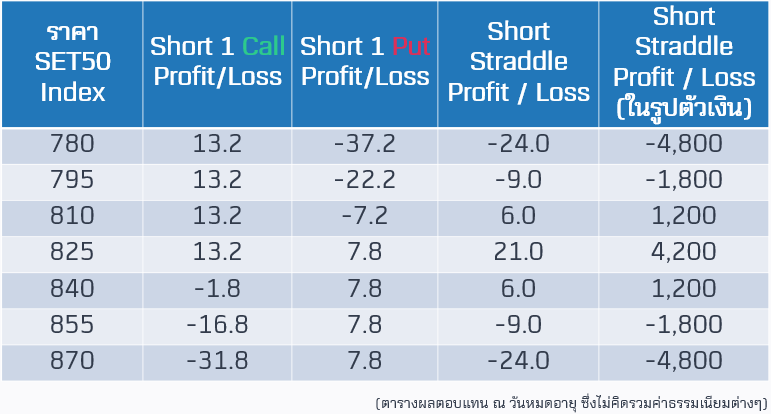

ตัวอย่างกลยุทธ์ Short Straddle ให้เห็นภาพที่ชัดเจน

ตัวอย่าง นักเทรดมองว่า SET50 Index จะแกว่ง Sideways และคาดว่าราคา ณ วันหมดอายุอยู่ใกล้เคียง 825 จุด จึงเข้าไปใช้กลยุทธ์ Short Straddle โดยการเปิดสถานะตามลำดับ ดังนี้ (ตัวอย่างไม่คิดค่าธรรมเนียมต่างๆ)

1. Short S50M24C825 จำนวน 1 สัญญา รับ Premium เท่ากับ

13.2 x 200 = 2,640 บาท

2. Short S50M24P825 จำนวน 1 สัญญา รับ Premium เท่ากับ

7.8 x 200 = 1,560 บาท

จากตัวอย่างเห็นได้ว่านักเทรดจะมีโอกาสได้กำไรสูงสุดเท่ากับ 4,200 บาท ถ้าราคาของ SET50 Index ตอนหมดอายุอยู่ที่ 825 จุด พอดี และจากตารางจะเห็นได้ว่าถ้าราคาเคลื่อนไหวในกรอบ 804 ถึง 846 จุด กลยุทธ์นี้จะยังสามารถสร้างกำไรได้ อย่างไรก็ดี กลยุทธ์ดังกล่าวจะเริ่มขาดทุนเมื่อ SET50 Index ปิดน้อยกว่าหรือมากกว่าขอบเขตดังกล่าว

Source: BLS Futures and Options, TFEX as of 31/05/24

😎👉🏻 สมัครเปิดบัญชี TFEX / Block Trade ผ่าน Wealth Connex คลิกที่นี่

☎ สอบถามข้อมูลเพิ่มเติมได้ที่ BLS Customer Service โทร 0-2618-1111

------------------------------------------------------------------------------

EP 151: ส่องกลยุทธ์ Short Straddle

สำหรับท่านที่เทรด Options แล้วคาดว่าราคาของสินค้าอ้างอิงจะไม่ไปไหน หรือเคลื่อนตัวอยู่ในกรอบแคบในช่วง 1-3 เดือนข้างหน้า นอกจากการใช้กลยุทธ์ Long Butterfly Spread ในตอนที่ (EP 149) แล้ว วันนี้ทางทีม BLS Futures and Options จะมาแนะนำอีกหนึ่งกลยุทธ์กัน ซึ่งจะเป็นอะไรนั้นไปติดตามกันเลย...

กลยุทธ์ Short Straddle คืออะไร และน่าสนใจอย่างไร

กลยุทธ์ Short Straddle สามารถดำเนินการได้โดยการ Short Call Options และ Short Put Options ที่ Strike Price เดียวกัน โดยทั่วไปจะเป็นสถานะ At-the-Money และวันหมดอายุเดียวกัน เหมาะสำหรับนักเทรดที่กำลังมองว่าราคาของสินทรัพย์อ้างอิงจะผันผวนต่ำ หรือกลับมาใกล้ราคา Strike Price ของ Options ณ วันหมดอายุของสัญญา

โดยกลยุทธ์นี้มีความน่าสนใจตรงที่เราจะได้เงินค่า Premium มาก่อนจากการเปิดสถานะ Short Options และนั่นก็คือกำไรสูงสุดที่เราจะได้รับเมื่อราคาสินทรัพย์อ้างอิง ณ วันหมดอายุอยู่ที่ Strike Price พอดี อย่างไรก็ดีความเสี่ยงจะเกิดขึ้นเมื่อหลักทรัพย์อ้างอิงมีความผันผวนสูง เนื่องจากผลการขาดทุนสามารถเกิดขึ้นได้ไม่จำกัด

ภาพแสดงกำไร/ขาดทุนของกลยุทธ์ Short Straddle

ตัวอย่างกลยุทธ์ Short Straddle ให้เห็นภาพที่ชัดเจน

ตัวอย่าง นักเทรดมองว่า SET50 Index จะแกว่ง Sideways และคาดว่าราคา ณ วันหมดอายุอยู่ใกล้เคียง 825 จุด จึงเข้าไปใช้กลยุทธ์ Short Straddle โดยการเปิดสถานะตามลำดับ ดังนี้ (ตัวอย่างไม่คิดค่าธรรมเนียมต่างๆ)

1. Short S50M24C825 จำนวน 1 สัญญา รับ Premium เท่ากับ

13.2 x 200 = 2,640 บาท

2. Short S50M24P825 จำนวน 1 สัญญา รับ Premium เท่ากับ

7.8 x 200 = 1,560 บาท

จากตัวอย่างเห็นได้ว่านักเทรดจะมีโอกาสได้กำไรสูงสุดเท่ากับ 4,200 บาท ถ้าราคาของ SET50 Index ตอนหมดอายุอยู่ที่ 825 จุด พอดี และจากตารางจะเห็นได้ว่าถ้าราคาเคลื่อนไหวในกรอบ 804 ถึง 846 จุด กลยุทธ์นี้จะยังสามารถสร้างกำไรได้ อย่างไรก็ดี กลยุทธ์ดังกล่าวจะเริ่มขาดทุนเมื่อ SET50 Index ปิดน้อยกว่าหรือมากกว่าขอบเขตดังกล่าว

Source: BLS Futures and Options, TFEX as of 31/05/24

😎👉🏻 สมัครเปิดบัญชี TFEX / Block Trade ผ่าน Wealth Connex คลิกที่นี่

☎ สอบถามข้อมูลเพิ่มเติมได้ที่ BLS Customer Service โทร 0-2618-1111

------------------------------------------------------------------------------

Futures

28/04/2025

449

Futures

11/04/2025

769

Futures

21/03/2025

944

Futures

18/03/2025

3,343