สอนลงทุน

สติมี...สตางค์มา

สติมี...สตางค์มา

30/07/2017

152

4

เชื่อว่าหลายๆ คนคงอยากมีเงินออมมากพอที่จะมีอิสระในชีวิต และต่างก็พยายามเสาะหาวิธีหลากหลายรูปแบบที่จะทำให้เงินเก็บของตัวเองงอกเงย โดยที่อาจไม่ได้มองให้รอบด้าน จนอาจจะตกเป็นเหยื่อให้กับแชร์ลูกโซ่ มิจฉาชีพในรูปแบบต่างๆ หลายต่อหลายหน วนเวียนอยู่บนหน้าหนังสือพิมพ์รวมทั้งสื่อโซเชียลแบบนับไม่ถ้วน ดังนั้นเพื่อเป็นการสร้างเกราะป้องกันการถูกหลอกลวง รวมทั้งให้เราสามารถวางแผนการเงินให้กับชีวิตเราได้อย่างถูกวิธี พวกเราทุกคนจึงควรมีทักษะ และความรู้ทางการเงินและการออมอย่าง “สติมี...สตางค์มา” ตามขั้นตอนดังนี้

พอคุณประเมินลักษณะของรายได้ของคุณเองตามประเภทข้างต้นแล้ว คุณก็จะพอรู้แล้วว่า รายได้ที่คุณได้มานั้น มีความแน่นอน และต่อเนื่องแค่ไหน จะได้ใช้วางแผนในขั้นต่อไป คือ การใช้จ่ายได้

พอคุณประเมินลักษณะของรายได้ของคุณเองตามประเภทข้างต้นแล้ว คุณก็จะพอรู้แล้วว่า รายได้ที่คุณได้มานั้น มีความแน่นอน และต่อเนื่องแค่ไหน จะได้ใช้วางแผนในขั้นต่อไป คือ การใช้จ่ายได้

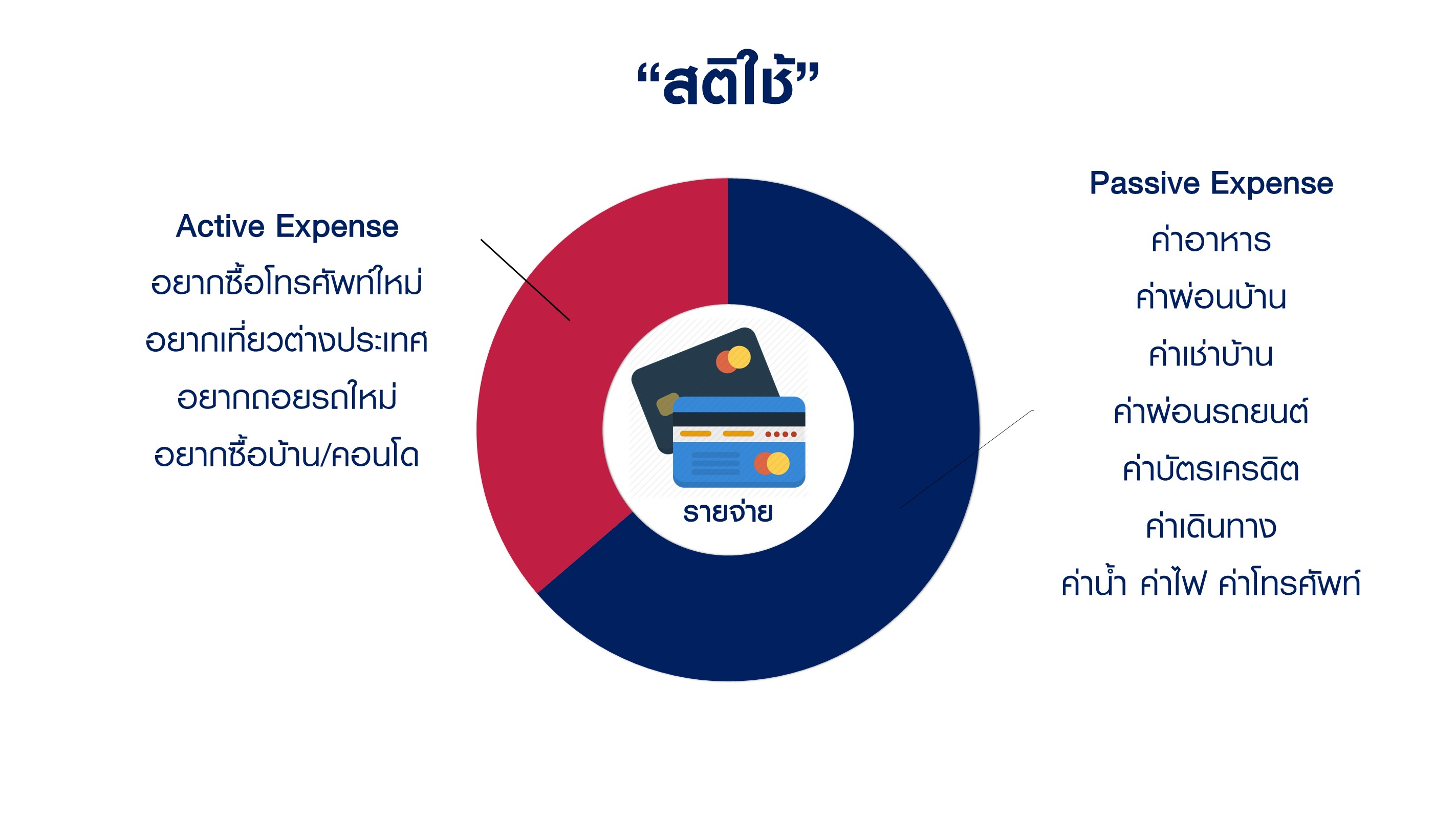

หรือพูดง่ายๆ คือใช้จ่ายอย่างมีสติ ซึ่งคุณสามารถแบ่งรายจ่ายออกเป็น 2 แบบ ได้แก่ รายจ่ายประจำ หรือรายจ่ายที่จำเป็นต่อการใช้ชีวิตประจำวันและเป็นสิ่งที่เราขาดไม่ได้ “Passive Expense” ประกอบด้วย ค่าอาหาร ค่าผ่อนบ้าน ค่าเช่าบ้าน ค่าผ่อนรถยนต์ ค่าบัตรเครดิต ค่าเดินทาง ค่าน้ำ ค่าไฟ ค่าโทรศัพท์ ค่าอินเทอร์เน็ต ส่วนรายจ่ายประเภทที่เกิดจากความต้องการ (ไม่ได้เกิดจากความจำเป็น) เช่น อยากซื้อมือถือใหม่ อยากไปเที่ยวต่างประเทศ อยากได้รถใหม่ อยากซื้อบ้านหรือคอนโดหลังใหม่ ให้กำหนดเป้าหมายว่าเป็น รายจ่ายในอนาคต หรือ “Active Expense”

หรือพูดง่ายๆ คือใช้จ่ายอย่างมีสติ ซึ่งคุณสามารถแบ่งรายจ่ายออกเป็น 2 แบบ ได้แก่ รายจ่ายประจำ หรือรายจ่ายที่จำเป็นต่อการใช้ชีวิตประจำวันและเป็นสิ่งที่เราขาดไม่ได้ “Passive Expense” ประกอบด้วย ค่าอาหาร ค่าผ่อนบ้าน ค่าเช่าบ้าน ค่าผ่อนรถยนต์ ค่าบัตรเครดิต ค่าเดินทาง ค่าน้ำ ค่าไฟ ค่าโทรศัพท์ ค่าอินเทอร์เน็ต ส่วนรายจ่ายประเภทที่เกิดจากความต้องการ (ไม่ได้เกิดจากความจำเป็น) เช่น อยากซื้อมือถือใหม่ อยากไปเที่ยวต่างประเทศ อยากได้รถใหม่ อยากซื้อบ้านหรือคอนโดหลังใหม่ ให้กำหนดเป้าหมายว่าเป็น รายจ่ายในอนาคต หรือ “Active Expense”

ฟังมาจนขั้นนี้ คุณคงพอคิดออกว่า ถ้าคุณอยากมีอิสระไปทำอะไรในแบบที่คุณต้องการได้โดยไม่ต้องห่วงหน้าพะวงหลัง กลัวรายได้ไม่พอใช้จ่าย ดังนั้นคุณควรต้องพยายามทำให้ “Passive Income” มากกว่า “Passive Expense” ให้ได้ แต่การที่จะทำให้คุณบรรลุเป้าหมายนี้ให้ได้ คุณจึงจำเป็นต้องทำความเข้าใจถึงหลักการสำคัญในขั้นต่อไป ซึ่งก็คือ...

ฟังมาจนขั้นนี้ คุณคงพอคิดออกว่า ถ้าคุณอยากมีอิสระไปทำอะไรในแบบที่คุณต้องการได้โดยไม่ต้องห่วงหน้าพะวงหลัง กลัวรายได้ไม่พอใช้จ่าย ดังนั้นคุณควรต้องพยายามทำให้ “Passive Income” มากกว่า “Passive Expense” ให้ได้ แต่การที่จะทำให้คุณบรรลุเป้าหมายนี้ให้ได้ คุณจึงจำเป็นต้องทำความเข้าใจถึงหลักการสำคัญในขั้นต่อไป ซึ่งก็คือ...

เช่น ลงทุนใน การออมในตราสารหนี้ หุ้นกู้ การลงทุนในอสังหาริมทรัพย์ กองทุนรวมที่ให้สิทธิประโยชน์ทางภาษี LTF/RMF กองทุนรวมประเภทต่างๆ การออมในหุ้น ....ซึ่งไม่ว่าจะอยู่ในรูปแบบไหน เราจะต้องทำความเข้าใจเรื่อง ผลตอบแทนกับความเสี่ยง ยิ่งถ้ามีใครบอกว่าสามารถการันตีสร้างผลตอบแทนได้สูงมากๆ ให้กับคุณ และฟังดูแล้วมันไม่สมเหตุสมผล ท่านต้องยิ่งพึงระวังไว้เลยว่านั่นเสี่ยงโหดๆ แต่ที่แน่ๆ ผมเชื่อว่าถ้าเราทุกคนเริ่มมีการวางแผนการเงินส่วนตัวในแบบข้างแล้ว รับรองได้ว่า “สติมี...สตางค์มา” แน่นอนครับ

เขียนโดย : คุณบรรณรงค์ พิชญากร

กรรมการผู้จัดการ กิจการค้าหลักทรัพย์ บล.บัวหลวง

ที่มา : คอลัมน์คู่คิดนักลงทุน นสพ.โพสต์ทูเดย์ ฉบับวันที่ 11 ก.ค. 2560

เช่น ลงทุนใน การออมในตราสารหนี้ หุ้นกู้ การลงทุนในอสังหาริมทรัพย์ กองทุนรวมที่ให้สิทธิประโยชน์ทางภาษี LTF/RMF กองทุนรวมประเภทต่างๆ การออมในหุ้น ....ซึ่งไม่ว่าจะอยู่ในรูปแบบไหน เราจะต้องทำความเข้าใจเรื่อง ผลตอบแทนกับความเสี่ยง ยิ่งถ้ามีใครบอกว่าสามารถการันตีสร้างผลตอบแทนได้สูงมากๆ ให้กับคุณ และฟังดูแล้วมันไม่สมเหตุสมผล ท่านต้องยิ่งพึงระวังไว้เลยว่านั่นเสี่ยงโหดๆ แต่ที่แน่ๆ ผมเชื่อว่าถ้าเราทุกคนเริ่มมีการวางแผนการเงินส่วนตัวในแบบข้างแล้ว รับรองได้ว่า “สติมี...สตางค์มา” แน่นอนครับ

เขียนโดย : คุณบรรณรงค์ พิชญากร

กรรมการผู้จัดการ กิจการค้าหลักทรัพย์ บล.บัวหลวง

ที่มา : คอลัมน์คู่คิดนักลงทุน นสพ.โพสต์ทูเดย์ ฉบับวันที่ 11 ก.ค. 2560

ขออนุญาตนำบทความของ คุณบรรณรงค์ พิชญากร มาเผยแพร่ เพื่อเป็นประโยชน์ และเกร็ดข้อมูลแก่นักลงทุน ขอขอบพระคุณ คุณบรรณรงค์ พิชญากร ไว้ ณ ที่นี้

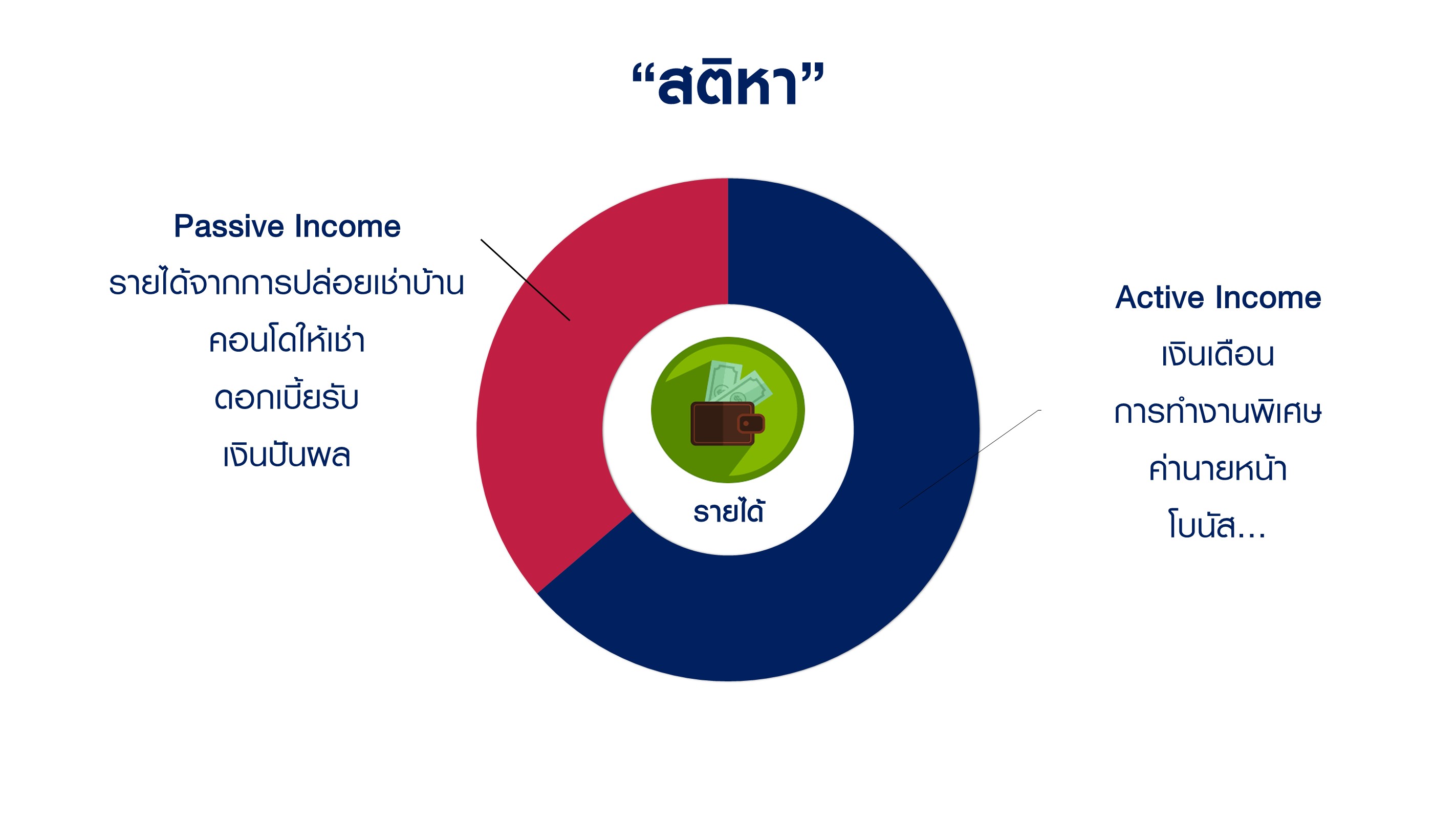

ขั้นที่หนึ่ง.. มี “สติหา”คุณควรจะทำความเข้าใจส่วนประกอบพื้นฐานของรายได้เดือนต่อเดือนของคุณเองนั้นมีลักษณะอย่างไร ซึ่งเราแบ่งใหญ่ๆ ได้เป็น 2 ประเภท อย่างแรกคือ “Active Income” เช่น เงินเดือน รายได้จากการรับจ๊อบงานไม่ประจำ การทำงานพิเศษ ค่านายหน้า โบนัส ฯลฯ ซึ่งก็จะเห็นว่าลักษณะของรายได้พวกนี้เป็นประเภทที่คุณต้องลงแรงในการหามา ถ้าคุณหยุดทำงานรายได้พวกนี้ก็จะหายไป ...รายได้ในประเภทที่สอง เราเรียกว่า “Passive Income” เช่น รายได้จากปล่อยบ้าน คอนโดให้เช่า ดอกเบี้ยรับ เงินปันผลจากการลงทุนในกิจการ กำไรจากเงินลงทุน ซึ่งรายได้ประเภทนี้มีลักษณะที่คุณไม่ต้องทำงาน ไม่ต้องใช้เวลาเราในการเข้าไปยุ่งอะไรกับกิจกรรมนั้นๆ มากมาย แต่ก็ยังสร้างรายได้ให้เราได้ พูดง่ายๆ ก็คือ รายได้เกิดจากการปล่อยให้ทรัพย์สินของเราทำงานให้นั้นเอง

พอคุณประเมินลักษณะของรายได้ของคุณเองตามประเภทข้างต้นแล้ว คุณก็จะพอรู้แล้วว่า รายได้ที่คุณได้มานั้น มีความแน่นอน และต่อเนื่องแค่ไหน จะได้ใช้วางแผนในขั้นต่อไป คือ การใช้จ่ายได้

ขั้นที่สอง.. มี “สติใช้”

หรือพูดง่ายๆ คือใช้จ่ายอย่างมีสติ ซึ่งคุณสามารถแบ่งรายจ่ายออกเป็น 2 แบบ ได้แก่ รายจ่ายประจำ หรือรายจ่ายที่จำเป็นต่อการใช้ชีวิตประจำวันและเป็นสิ่งที่เราขาดไม่ได้ “Passive Expense” ประกอบด้วย ค่าอาหาร ค่าผ่อนบ้าน ค่าเช่าบ้าน ค่าผ่อนรถยนต์ ค่าบัตรเครดิต ค่าเดินทาง ค่าน้ำ ค่าไฟ ค่าโทรศัพท์ ค่าอินเทอร์เน็ต ส่วนรายจ่ายประเภทที่เกิดจากความต้องการ (ไม่ได้เกิดจากความจำเป็น) เช่น อยากซื้อมือถือใหม่ อยากไปเที่ยวต่างประเทศ อยากได้รถใหม่ อยากซื้อบ้านหรือคอนโดหลังใหม่ ให้กำหนดเป้าหมายว่าเป็น รายจ่ายในอนาคต หรือ “Active Expense”

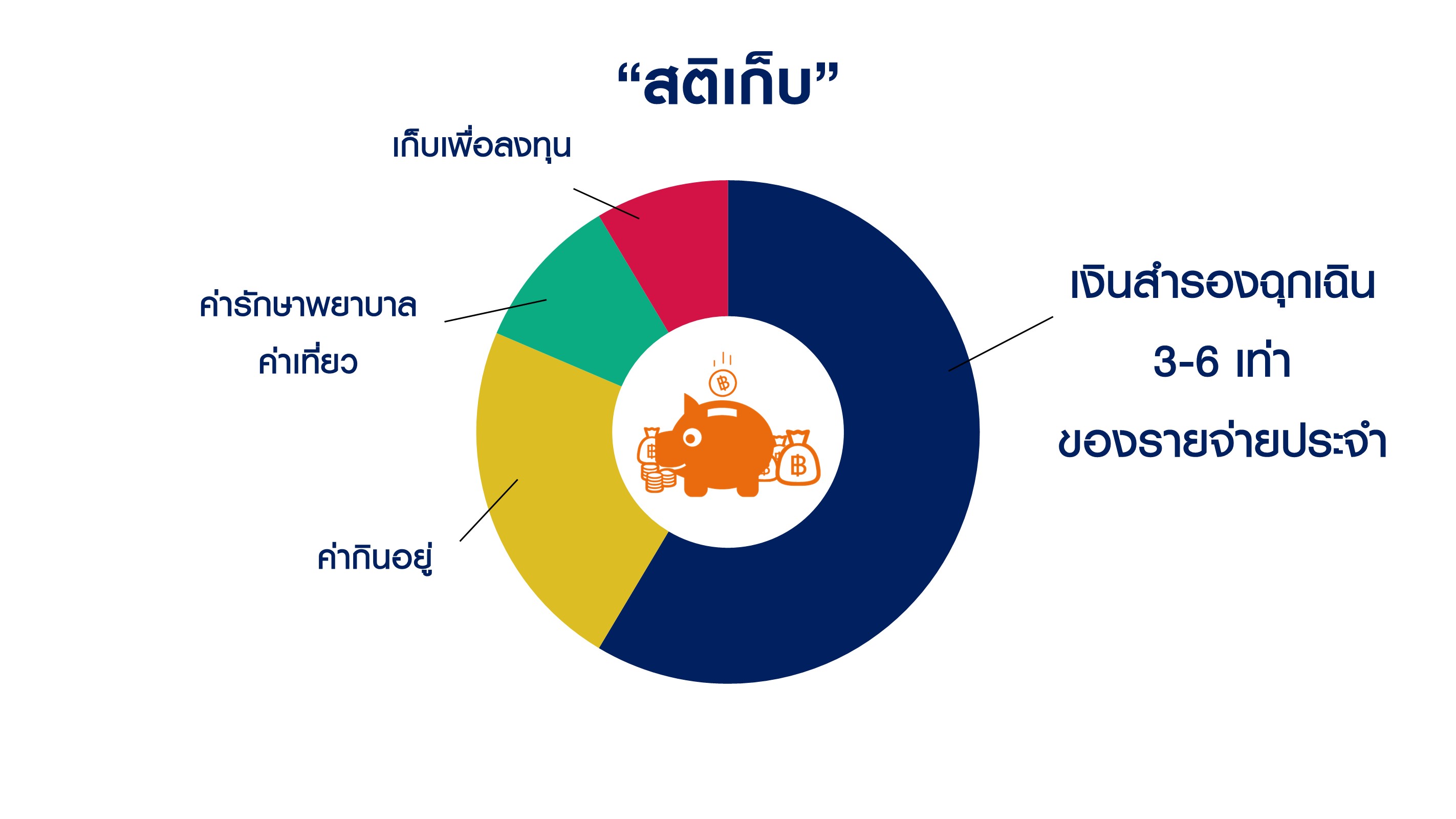

ขั้นที่สาม.. มี “สติเก็บ”บางทีคนเราก็มีวัน เจ็บป่วย ตกงาน หรือเหตุจำเป็นอื่นๆ ที่ทำให้อาจมีผลทำให้เราหารายได้ไม่ได้ ดังนั้นถ้าท่านพิจารณาจาก “สติหา” แล้วพบว่า ท่านพึ่งพิงจาก Active Income เป็นหลัก ดังนั้นท่านยิ่งจำเป็นต้องรู้จักเก็บเงินเพื่อเตรียมไว้ใช้สำรองยามฉุกเฉิน (Cash Reserves) เช่น เรามีควรเก็บไว้ใช้ได้ 3-6 เท่าของรายจ่ายประจำ และเงินเก็บส่วนนี้ควรอยู่ในรูปเงินสด หรือสินทรัพย์ที่สามารถเปลี่ยนเป็นเงินสดได้ง่ายๆ ซึ่งส่วนใหญ่ผลตอบแทนค่อนข้างต่ำ ซึ่งหลายคนคิดว่าเก็บเงินแบบนี้แหละ จำทำให้เราอยู่รอดจนเกษียณได้ ซึ่งไม่แน่เสมอไปนะครับ

ฟังมาจนขั้นนี้ คุณคงพอคิดออกว่า ถ้าคุณอยากมีอิสระไปทำอะไรในแบบที่คุณต้องการได้โดยไม่ต้องห่วงหน้าพะวงหลัง กลัวรายได้ไม่พอใช้จ่าย ดังนั้นคุณควรต้องพยายามทำให้ “Passive Income” มากกว่า “Passive Expense” ให้ได้ แต่การที่จะทำให้คุณบรรลุเป้าหมายนี้ให้ได้ คุณจึงจำเป็นต้องทำความเข้าใจถึงหลักการสำคัญในขั้นต่อไป ซึ่งก็คือ...

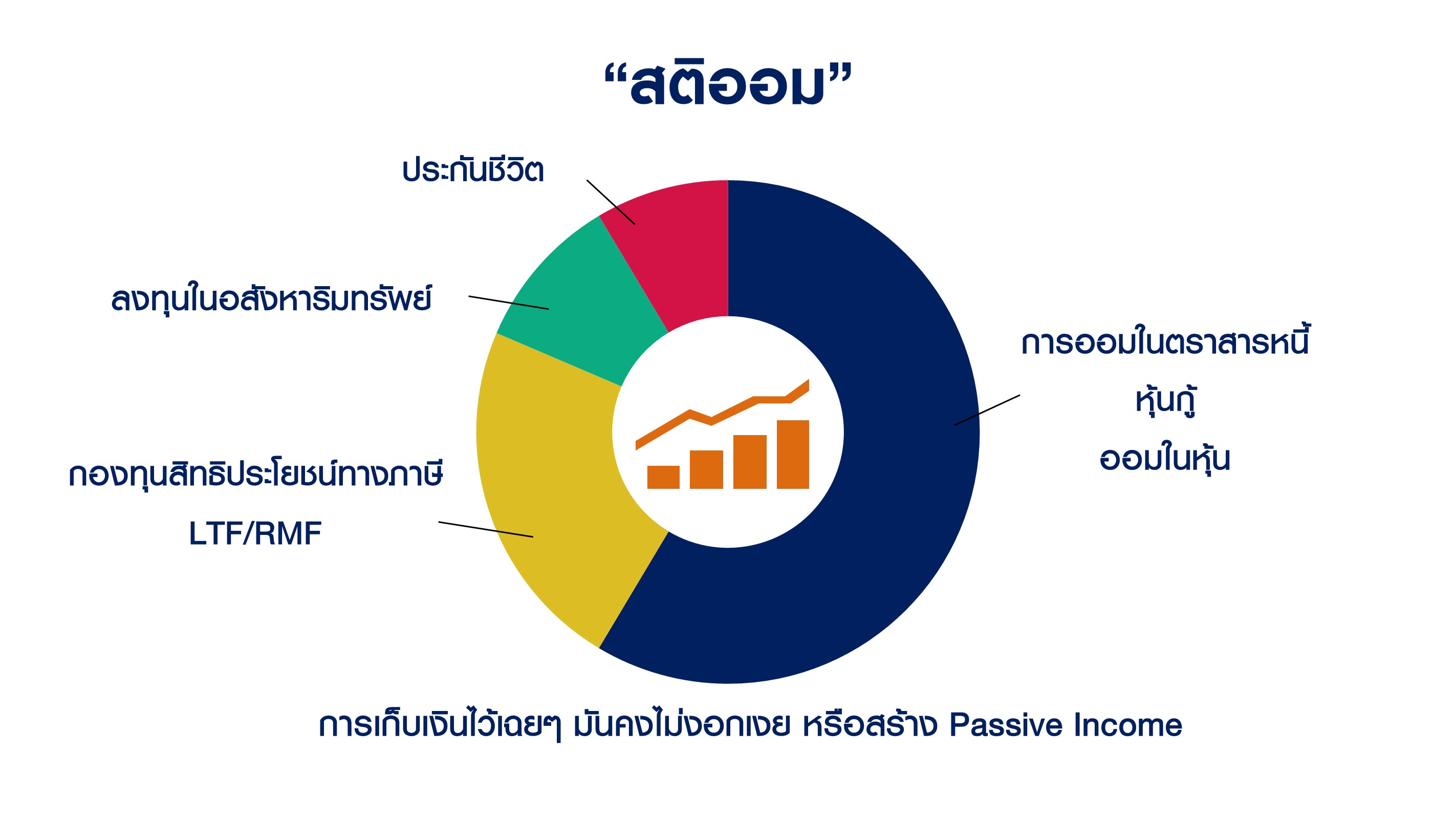

ขั้นที่สี่.. มี “สติออม”เพราะการเก็บเงินไว้เฉยๆ มันคงไม่งอกเงยหรือสร้าง Passive Income ให้คุณได้ ดังนั้นคุณต้องเริ่มหาทางทำให้ “สตางค์มา” ด้วยการรู้จักบริหารเงินออมทำงานแทนคุณได้ ไม่ใช่เราเป็นทาสหาแต่เงินตลอดชีวิต ให้เงินที่คุณอุตส่าห์เก็บหอมรอมริบไว้สร้างรายได้ต่อยอดได้ในระยะยาวด้วยการเริ่มลงทุนในรูปแบบต่างๆ มากขึ้น

เช่น ลงทุนใน การออมในตราสารหนี้ หุ้นกู้ การลงทุนในอสังหาริมทรัพย์ กองทุนรวมที่ให้สิทธิประโยชน์ทางภาษี LTF/RMF กองทุนรวมประเภทต่างๆ การออมในหุ้น ....ซึ่งไม่ว่าจะอยู่ในรูปแบบไหน เราจะต้องทำความเข้าใจเรื่อง ผลตอบแทนกับความเสี่ยง ยิ่งถ้ามีใครบอกว่าสามารถการันตีสร้างผลตอบแทนได้สูงมากๆ ให้กับคุณ และฟังดูแล้วมันไม่สมเหตุสมผล ท่านต้องยิ่งพึงระวังไว้เลยว่านั่นเสี่ยงโหดๆ แต่ที่แน่ๆ ผมเชื่อว่าถ้าเราทุกคนเริ่มมีการวางแผนการเงินส่วนตัวในแบบข้างแล้ว รับรองได้ว่า “สติมี...สตางค์มา” แน่นอนครับ

เขียนโดย : คุณบรรณรงค์ พิชญากร

กรรมการผู้จัดการ กิจการค้าหลักทรัพย์ บล.บัวหลวง

ที่มา : คอลัมน์คู่คิดนักลงทุน นสพ.โพสต์ทูเดย์ ฉบับวันที่ 11 ก.ค. 2560

ขออนุญาตนำบทความของ คุณบรรณรงค์ พิชญากร มาเผยแพร่ เพื่อเป็นประโยชน์ และเกร็ดข้อมูลแก่นักลงทุน ขอขอบพระคุณ คุณบรรณรงค์ พิชญากร ไว้ ณ ที่นี้

สอนลงทุน

บริการ

Tools

15/03/2025

3,179

Tips

Global

DR01

สอนลงทุน

03/03/2025

4,581

Tips

Tools

สอนลงทุน

27/02/2025

859

สอนลงทุน

Tools

Tips

11/02/2025

905